Ayer les hablábamos de las dos compañías que, el próximo 23 de diciembre, formarán parte del Ibex 35 y, como no podía ser de otra manera, en este artículo les hablamos de las destituídas. (Ver: Gamesa y Bankia, pareja de ases en el Ibex 35) Porque el hecho de abandonar el selectivo español no tiene por qué “suponer un castigo en la cotización sino, todo lo contrario”, explica David Galán, director de análisis de Bolsa General. ¿El motivo? La salida del Ibex 35 suele estar ya descontada cuando se anunciar y, en muchas ocasiones, les sienta bien. Para muestra: Gamesa.

Eso sí, también es cierto que los valores que salen del Ibex “suelen, en un primer momento, ver cómo sus cotizaciones sufren descensos ya que los gestores de fondos que replican al índice se ven obligados a soltar papel de los valores que salen y empezar a comprar títulos de los valores que pasan a formar parte del selectivo”, reconoce Miguel Méndez, director de Big Deal Capital. Y añade que en un primer momento suele producirse este movimiento pero “a pesar de que la salida del Ibex suele traer consigo una disminución de la liquidez y de los volúmenes de intermediación, esto no significa que los títulos “no puedan recuperar posiciones”.

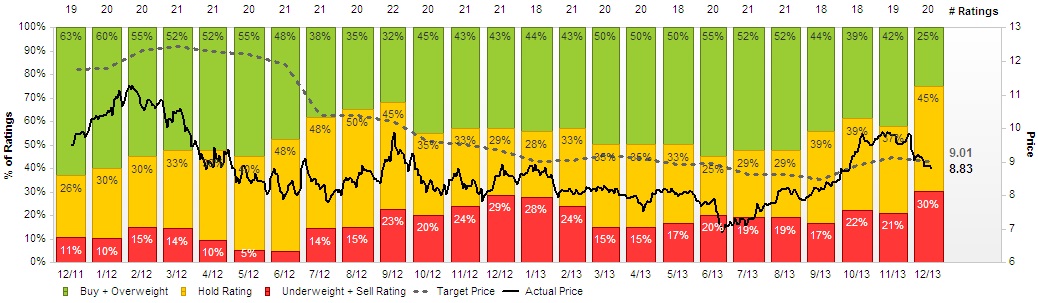

Pero ¿puede ser el caso de estas compañías? Sólo por lo que han subido este año, Acerinox tiene más posibilidades de subir. Supera el 6% de revalorización frente al más del 22% que acumula la eléctrica. Pues, comencemos por ésta. El valor continúa con debilidad pero “en nuestra opinión el castigo sufrido por la minería y recursos naturales, es excesivo. Pensamos que el 2014 puede representar una oportunidad para la toma de posiciones en valores como Acerinox, Mittal Steel, Alpha Natural Resources, Cliff Natural Resources y Walter Energy”, reconoce Méndez. El valor cotiza a un per de más de 28 veces y tiene un precio objetivo de 9.01 euros.

Dice Pablo García, director general de Carax Alphavalue que a pesar de que es una excelente compañía, “nuestra recomendación actual es vendedora, independientemente de la salida del Ibex, que no modifica nuestra percepción fundamental del sector del acero inoxidable y del valor en cuestión”. Y concluye, dentro del metal & mining, preferimos Arcelormittal. Un argumento compatible con el de Gisela Turazzini, cofundadora de BlackBird quien admite que "si bien es cierto que no estar en el Ibex le restará volumen, sigo pensando que la acerera es un valor a tener muy en cuenta para el inversor de largo plazo. De todos modos, que Acerinox no esté en el selectivo, debería sentar bien a Arcelor Mittal, puesto que recibirá gran parte del volumen que se decida invertir por parte de los fondos de inversión y traders institucionales, en el sector de los recursos naturales"

Recomendaciones de los brokers sobre Acerinox. Fuente: Factset

Desde un punto de vista técnico, cuenta el experto de Big Deal Capital, “el valor presenta un soporte en niveles de 8.65 euros en primera instancia y 8.25 euros como principal soporte”. Como nivel de resistencia debemos vigilar los 9,85 -10 euros donde ha dejado dibujado un triple techo”. A más corto plazo, Galán explica que en próximas semanas “podría intentar reemprender las subidas desde la zona de soporte, que supone la media de 200 sesiones” (color morado). La superación de los 10 euros abriría la posibilidad de nuevos ascensos hasta niveles de 11,25 euros.

Gráfico de Aceirnox. Fuente: Bolsa General

.gif)

Pero ¿tiene Endesa un aspecto mejor? Pues así lo parece. Y no es porque esté inmersa en una tendencia alcista que se viene formando en el último año y medio. En 2013 el valor acumula una revalorización de más del 22% y “la superación de los 22 euros proyecta la posibilidad de búsqueda de niveles hasta los 24.25 euros. Mientras no se pierdan niveles de 20.40 euros, podemos mantener el título en cartera sin problema”.

En pro de la compañía juega el hecho de que ha anunciado la distribución de un dividendo a cuenta de los resultados de 2013 por un importe de 1.5 euros por acción, el próximo 2 de enero. Una retribución que supone un total de 1588,2 millones de euros de los que el 9206% corresponden a Enel. Dicen los expertos que la vuelta al dividendo implica superar en 2.5x el último pagado, que fue con cargo a 2011. Gisela Turazzini reconoce que "la argumentación del mercado me parece totalmente ilógica, puesto que el dinero repartido en forma de dividendo está en caja, lo que implica más valor para el accionista. Desprenderse del efectivo implica menos valor para el accionista a pesar de que en Europa se premia más cobrar dividendo que utilizar el capital en reinvertir e incrementar los negocios de la compañía

Evolución de la cotización de Endesa frente a su dividendo. Fuente: Factset

.jpg)

En contra de la compañía juega el hecho de que tiene “muy poco capital flotante y sale del Ibex precisamente por su poca liquidez. No vamos a tomar posiciones pues además se aproxima a zona de máximos históricos”, reconoce Jesús Sánchez Rojas, de RB Bolsa.

Desde un punto de vista técnico, el experto de Bolsa General reconoce que está en clara tendencia alcista de medio plazo y “ha cumplido los objetivos que avisábamos desde Bolsa General, por ruptura de triángulo (color negro), por segundo alcista (azul) y doble suelo (color verde)”.

Gráfico Endesa. Fuente: Bolsa General

.gif)

Tras fuerte subida reguló indicadores y corrigió tras formar doble techo en el mes de noviembre, (señalado en rojo). Una vez cumplido el objetivo bajista por doble techo, parece que quiere reemprender las subidas. Resistencia de corto plazo en los 22,20 euros. Primer soporte en los 19,98 euros, y posteriormente en la ZONA de la media de 200 sesiones(color morado).