Uno de los artículos que ha escrito Fernando Luque, editor de Morningstar titulado “Estrategia: invertir en los fondos menos populares”, hablaba de la estrategia que siguen muchos de los gestores en Estados Unidos de vender los fondos más populares – esto es, en los que hayan entrado más flujos a lo largo del ejercicio anterior – y comprar los menos populares, que serán los que más reembolsos han sufrido.

Una estrategia “contrarían” ya que supone ir contra la opinión mayoritaria pero “se ha demostrado que las categorías menos populares suelen batir a las categorías más populares en un período de tres años”. Con esa idea, hemos decidido ver cuáles son los valores “menos populares” de la bolsa española y, en base a eso, hacer nuestra estrategia. Decía Luque en su artículo, que para que la estrategia fuera óptima, los inversores deberían mantener los valores en cartera entre tres y cinco años.

ArcelorMittal, Sacyr y Banco Popular, valores a sobreponderar

Pues bien, hemos adaptado los criterios. En vez de coger los que menos flujos de inversión tienen, hemos cogido los que más han caído en un horizonte temporal, eso sí, de tres años. Once son los valores que cotizan con mayores pérdidas desde febrero de 2011. ArcelorMittal, Banco Popular y Sacyr son los que más posiciones han corregido desde entonces. En los tres casos, en más de un 50%. Además, hemos utilizado el consenso de los brokers para comprobar la evolución que han tenido estas compañías en las opiniones de las casas de análisis.

Tres compañías que además, a lo largo de estos años, se han visto correlacionadas con los acontecimientos económicos. Por diversos motivos. El estallido de la crisis inmobiliaria derivó en una crisis de deuda que se llevó por delante no sólo a compañías del sector inmobiliario sino a muchas que, como ArcelorMittal, se vieron perjudicadas por la ausencia de construcción. ¿Encuadran a las otras dos?

Pues bien, dicen los expertos que, algunas de estas compañías, podrían comenzar a dar oportunidades. “Tras hacer un movimiento bajista y fracasar en su intento de marcar un suelo en los entornos de 10.75 euros, ArcelorMittal tuvo que ir a buscar soporte en torno a los 8 euros”, explica Marc Ribes, socio de BlackBird.

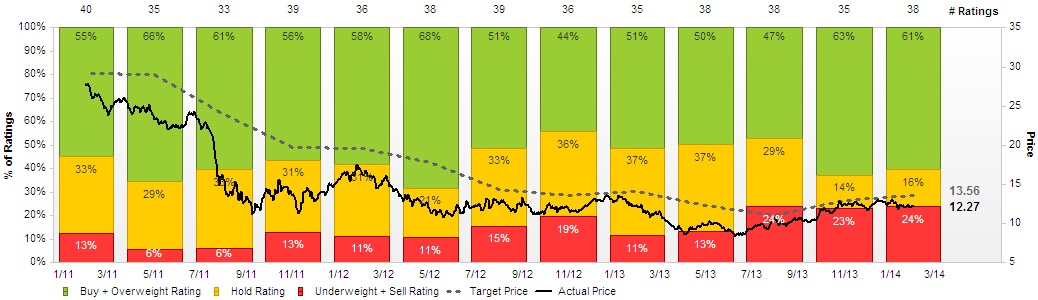

Consenso brokers sobre ArcelorMittal en los tres últimos años. Fuente: Factset

“Ahora el escenario es distinto. Hemos visto cómo cruza la media de 30 semanas. Podemos ver que está consolidando un rango lateral y que, además, gana fuerza relativa respecto al mercado. Podemos observar que ha intentado superar la zona de los 13 euros en varias ocasiones. Lo siguiente, podría ser una ruptura de esa zona a la que acompañaría un notable impulso”.

Popular y Sacyr, a golpe de noticia

Más o menos el mismo dibujo hace Banco Popular. Hace más de un año fueron muchas las voces que no veían la salida de la entidad por ningún lado. Hoy – tal y como les explicamos en el Especial Banca – la entidad ha conseguido entrar en beneficio tras el impacto negativo que tuvo en su balance la adquisición de Banco Pastor.

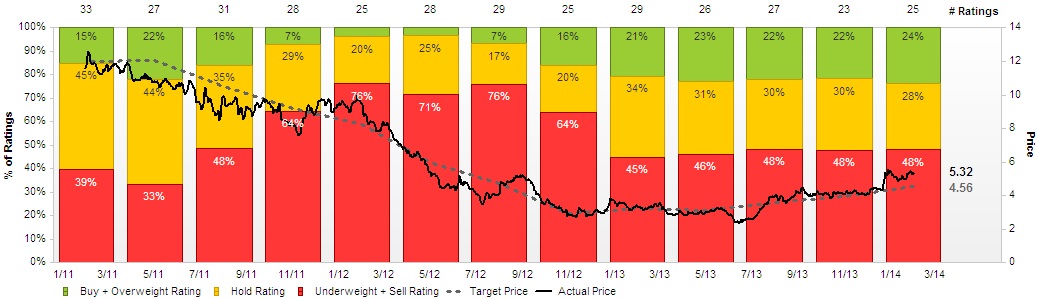

Consenso de los brokers sobre Banco Popular

Dice Luis Lorenzo, de Dif Broker que la entidad se encuentra en un sector que ha caído con mucha fuerza desde 2007. “Lo que tenemos ahora es un aspecto positivo desde mediados- finales de 2013 a través de una pauta plana ha conseguido romper la secuencia de máximos y mínimos decrecientes y parece que tenemos ya una tendencia alcista que a priori presenta un aspecto bueno”. De hecho es de los valores que mejor comportamiento tienen.

Consenso Brokers sobre Banco Popular en los tres últimos años. Fuente: Factset

Las subidas a comienzos del mes de febrero en la entidad “han permitido acercarse a los máximos del año, que alcanzara ya el pasado mes de enero en los 5.63 euros”, explican fuentes del mercado. El movimiento alcista es impecable, ya que parece querer decir adiós a la corrección dibujada tras las subidas de mediados del mes de diciembre. Para ello, deberíamos esperar a que superara la resistencia de los 5,63 euros, precios a los que intentara acercarse en las últimas sesiones.

La tercera de las compañías que más penalizadas se han visto desde 2011 es Sacyr. Mucho se ha escrito sobre la constructora, su deuda y, más recientemente, sobre su conflicto con Panamá. De hecho, hoy es el plazo límite dado por las autoridades del Canal para que la aseguradora Zurich pague los 400 millones de dólares necesarios para que el consorcio formado por la española Sacyr y la italiana Impregilo sigan adelante con la obra del Canal de Panamá. (Ver: Sacyr- Panamá, tensiones de liquidez y deuda a bordo de la constructora)

Los expertos tienen claro que el conflicto se tiene que resolver y se hará todo los posible por resolverlo y “de hecho, después del susto de hace dos semanas, la Autoridad del canal ha hecho una propuesta a la compañía”, explica Sara Carbonell, responsable de fidelización de clientes de CMC Markets.

Consenso brokers sobre Sacyr en los tres últimos años. Fuente: Factset

.jpg)

Desde un punto de vista técnico, Ignacio Albizuri, analista de GKFX reconoce que el valor tiene potencial hasta los 4.995 euros y parece que, por encima de los máximos actuales, podría alcanzar dicha cota en el siguiente trimestre”. (Ver: Encuentro digital) Por su parte, Óscar Germade, analista de Cortal Consors reconoce que la compañía “no presentará deterioro técnico mientras no se pierdan los 3.40 euros, último mínimo relativo de la serie, a día de hoy. El gráfico, habla por sí solo.

Tres valores con potencial, a juicio de los expertos, y en los que se podrían hacer estrategias compradoras. ¿Por qué no? La próxima semana, en esta misma sección, les hablaré de los valores que mejor se han comportado en los tres últimos años y que, por lo tanto, habría que infraponderar en cartera.

.gif)