El selectivo de la bolsa española comienza a estar harto aburrido dejando un contexto más apto para especuladores que para inversores que tienen el medio/largo plazo como leit motiv de sus inversiones. Eso sí, parece que aunque llevamos seis meses estancados “el fondo de mercado ha mejorado desde un punto de vista técnico y fundamental. Nuestro escenario alcista primario gana cuerpo”, explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión.

Evolución Ibex 35 en escala logarítmica

(1).png)

Este experto reconoce que, desde que el Ibex35 cerrara el mes de octubre13 en los 9907 puntos, los cierres mensuales que llevamos no se han desviado en más de dos puntos porcentuales al alza o a la baja, “y el mes de marzo actual, apunta a que terminará en la misma tónica”. Una situación que no ha llegado justificada por la macro pero tampoco por un empeoramiento en las valoraciones. “No dejemos de lado que los beneficios están creciendo y que el punto de partida es atractivo pues el Ibex presenta un CAPE de 13 veces, casi la mitad que el CAPE de 25 veces que presenta la RV de EEUU”. (Ver: El fondo mejora aunque no lo parezca)

Y aunque, tal y como cuenta este experto, el fondo está mejorando lo cierto es que hay alguna compañía que ha comenzado a tener mayoría de recomendaciones de “venta” a sus espaldas. ¿El motivo? Pues, viendo el comportamiento que han tenido las compañías del índice desde el mes de octubre - al que hacía referencia el experto de Estrategias de inversión - parece que en algunos casos responde a “mal de alturas” tras las subidas experimentadas en tanto que en otros, podría ser el hecho de no terminar de dar confianza a los mercados.

Acciona y Banco Sabadell ¿haciendo techo?

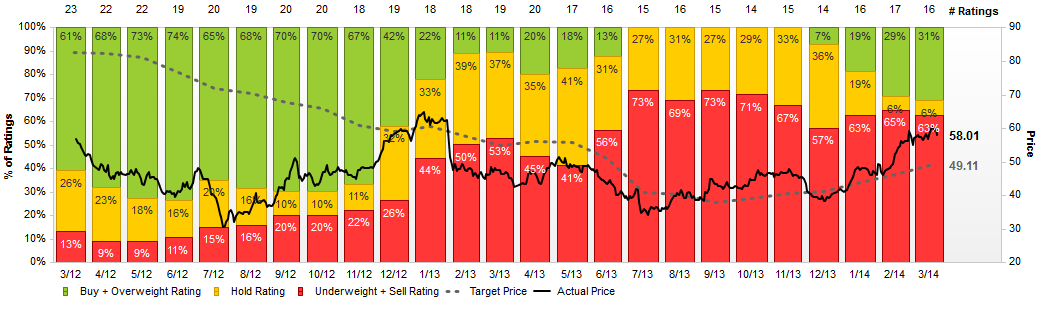

Pero ¿cuáles son estas compañías? De un lado, entre las diez más alcistas se encuentran Acciona y Banco Sabadell, con subidas de más del 22% y del 19%, respectivamente en los seis últimos meses. Son dos de las compañías que tienen la mayoría de recomendaciones de “infraponderar”, según los datos de Factset. Pero, ¿seguimos las opiniones de las casas de análisis? Pues, vayamos por partes. Acciona ha tenido un 2014 espectacular desde que, allá por julio de 2013, hiciera suelo en los 33.9 euros. Fecha que además coincide con el punto álgido de recomendaciones negativas por parte de los brókers (ver gráfico inferior)

Brokers sobre Acciona. Fuente: Factset

Sin embargo, parece que comienza a haber algo de agotamiento en el valor en las últimas jornadas después de no conseguir rebasar la resistencia que tiene en los 60 euros. Dicen los expertos que en el valor hay síntomas preocupantes como la alta sobrecompra y el volumen decreciente en las subidas. (Acciona: alta sobrecompra y volumen decreciente). Quizás sea esto lo que están viendo las casas de análisis cuando, en torno a un 63% de las opiniones, son de vender o infraponderar frente al 31% de las compras sobre la compañía.

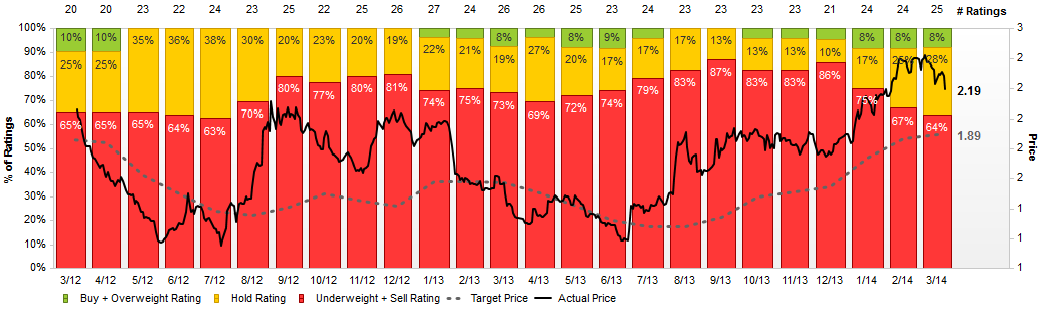

Otro de los valores que atesora mayoría de recomendaciones de venta es Banco Sabadell. Quizás por eso de estar en un sector débil todavía o por lo que ha subido, lo cierto es que la entidad tiene en torno a un 64% de las opiniones vendedoras. Si bien es cierto que es el menor porcentaje de los últimos dos años.

A pesar de las recientes mejoras que se han producido en las recomendaciones de los analistas para las compañías del sector financiero, los precios objetivos están por debajo de los niveles de cotización actual. Y Sabadell no es una excepción. Antonio Castelo, especialista en mercados de Interdin reconoce que esta entidad tiene la particularidad del esfuerzo “que ha realizado para integrar las redes de los bancos que ha incorporado a su estructura en los últimos años”. Es junto con Bankinter, "la entidad que vemos de forma más clara entre la banca doméstica"

Brokers sobre Banco Sabadell. Fuente: Factset

Desde un punto de vista técnico, la compañía consiguió superar la zona de resistencia que tenía en los 2.35 euros pero ha vuelto a despedirla con lo que habrá que conformarse mientras se mantenga por encima de los 1.95 euros, donde tiene el primer soporte relevante. En caso de despedirlo, no dudaría en volver a la zona de 1.73 euros por acción.

Si nos vamos al lado contrario, FCC está entre las compañías que más posiciones cede en los seis últimos meses. Concretamente, descuenta en torno a un 7% de su cotización. Sin embargo, ni la entrada de Bill Gates en su capital ni la de George Soros ha conseguido atemperar las recomendaciones de venta de los brokers por el valor. Roberto Moro, de Apta Negocios reconoce que el valor “se ha mantenido por debajo del anterior máximo relativo, los 17.80 euros, y además había perdido el anterior mínimo en 17.20 euros”.

Brokers sobre FCC. Fuente: Factset

(1).png)

La constructora es una de las compañías que forman parte de la cartera de acciones premium con stop “a cierre semanal inferior a la zona de mínimos de 14.06/13.71 euros. Aprovecharíamos un testeo de la zona comprendida entre 17.20 y la media móvil de 40 sesiones para ajustar al alza el stop de la operación”, explica Ruiz.