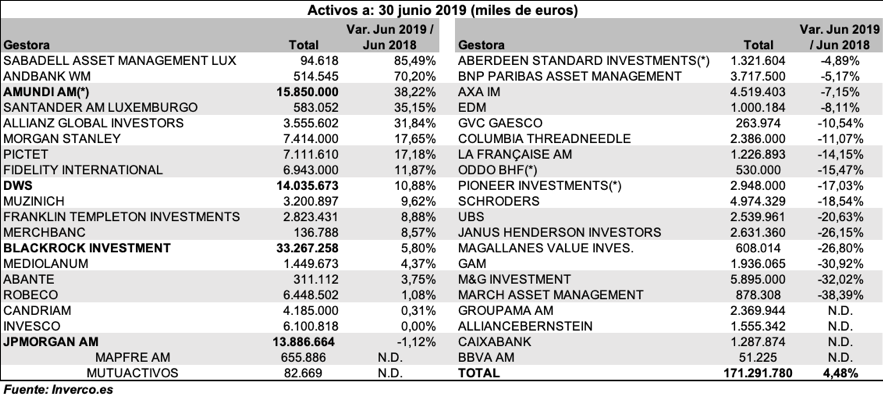

A la cabeza siguen posicionadas aquellas gestoras con un fuerte volumen de negocio gestión pasiva o ETFs, como BlackRock Investments, con 33.267 millones de euros de activos, seguido de Amundi AM con 15,850 millones (dato al trimestre anterior) y DWS con 14.036 millones.

Sin embargo, en cuanto a crecimiento anual en patrimonio en términos porcentuales, el mayor incremento se observa en:

Sabadell Asset Management Lux +85,5%, al alcanzar los casi 95 millones de activos. Lo anterior, se alcanzó prácticamente en el primer trimestre tras la estrategia de promover dos fondos de formato luxemburgués entre sus clientes de banca privada internacional en Miami. Son clientes latinoamericanos que no tienen residencia fiscal en los EE.UU., y que la suscripción de fondos de inversión con pasaporte europeo les aporta diversificación, transparencia, operatividad y economías de escala. Al primer trimestre ya había alcanzado los 91 millones de euros de patrimonio y en el segundo trimestre ya el crecimiento fue menor. Uno de esos fondos es el US Core Equity y el otro el Global Balanced Allocation 40. Ambos fondos alcanzan una rentabilidad entre el +13% y 9% respectivamente en lo que va del año.

Otra de las gestoras con mayor crecimiento de activos (aunque los datos son con un trimestre de desfase) es Amundi AM, con un incremento interanual del 38,2%. En este caso es de destacar el fuerte incremento en el volumen de los activos de renta fija y monetarios de la gestora, con un incremento interanual del 122,6% del cliente minorista y del +31,9% en el institucional, que más que compensa la contracción del -5,6% y del -24,7% de los fondos mixtos para minorista e institucional respectivamente, y la contracción renta variable minorista del -19%. También destaca el 55,5% de incremento interanual en el volumen de activos en ETF y fondos índices (en ambos segmentos de clientes).

Andbank presenta también un fuerte crecimiento anual de activos (+70,2%) dado que en todo el periodo se ha observado entradas netas en sus fondos, incluso en la segunda mitad del año pasado, a pesar de la volatilidad observada en los mercados.

También destaca Santander AM Luxemburgo, con un incremento del 35%. Principalmente en sus fondos de renta fija y monetarios (+20,7% minorista y +16,6% institucional) y mixtos (+30% y +100% respectivamente) que compensan la caída interanual en el volumen de sus fondos de renta variable (superior al 110%).

Y por último, destaca Allianz GI, que aunque con un incremento en activos gestionados ligeramente inferior que la gestora anterior (31%), destaca sobre todos sus competidores por el incremento abrumador del 252% y del 230% en los fondos de renta fija y monetarios de clientes minoristas e institucionales respectivamente. Resalta también el incremento (a pesar de la volatilidad de los mercados de renta variable en la segunda mitad del 2018) en los activos de renta variable institucional +11,7%, lo que refuerza la visión largo-placista de estos clientes de Allianz GI. En contraposición, el segmento minorista de renta variable cae 21% en activos en el mismo periodo.

Hay otras gestoras que también crecen, como se observa en el siguiente cuadro:

Por el contrario, entre aquellas IIC extranjeras que durante el periodo presentaron las mayores caídas de volumen de activos se encuentran dos gestoras españolas: March Asset Management y Magallanes Value Investors (-38,4% y -26,8% respectivamente). Para March AM la explicación es el imparable goteo de salidas de flujos desde junio del 2018 hasta ahora, tanto de sus fondos mixtos como de renta variable.

En el caso de Magallanes la explicación es resultado tanto de la fuerte volatilidad en los mercados en la segunda mitad del año pasado como de salidas netas. Si bien, de septiembre a diciembre del 2018 aproximadamente el 30% de la caída de activos se debió a salidas netas y el restante a efecto mercado; en la primera mitad de este año ha sido más por salidas netas que por efecto mercado, lo que en cierta forma explicaría el perfil inversor de sus clientes, y que es algo en lo que seguimos insistiendo, la inversión en estos fondos debe ser de largo plazo.

Respecto a GAM, ciertas irregularidades en la gestión de alguno de sus fondos de bonos, el cierre del mismo y el impacto reputacional derivo en salidas de activos. Sin embargo, la gestora ha tomado ciertas medidas que podrían revertir la actual tendencia en un futuro (cambios organizativos, nuevas contrataciones, hacer el pago a aquellos clientes afectados por ese fondo, etc).