El regulador de los mercados de valores de la UE – ESMA -, ha publicado hoy una sesión informativa de supervisión por parte de las Autoridades Nacionales Competentes (ANC) de los costos aplicables a los suscriptores en UCITS y fondos de inversión alternativa (AIF en inglés), en respuesta a la necesidad de mejorar la convergencia entre las ANC en el enfoque de los costos indebidos.

El primer informe anual estadístico de la ESMA de enero de 2019, sobre los costos y el rendimiento de los productos de inversión minorista, mostró el impacto significativo de los costos en los rendimientos finales para los inversores. Después de la publicación de este informe, la ESMA comenzó a trabajar con las ANC para evaluar los diferentes enfoques nacionales para la supervisión de las provisiones relacionadas con los costos para UCITS y AIF.

Para reducir el riesgo de arbitraje regulatorio y garantizar iguales niveles de protección de los inversores en toda la UE, ESMA ha realizado una sesión informativa dirigido a las ANC que se centra en cómo las ANC supervisan las disposiciones relevantes relacionadas con los costos bajo UCITS y AIF y en la obligación de los administradores de evitar que se carguen costos indebidos a los inversores.

De acuerdo al presidente de ESMA, Steven Maijoor: “uno de los factores clave para movilizar la participación de los inversores en los mercados de capitales es garantizar que se mejore su confianza en los mercados financieros y se reduzcan los costes asociados con la compra de productos financieros. Garantizar una mayor convergencia en la supervisión de los costes es una parte integral de nuestros esfuerzos más amplios sobre el coste de los productos de inversión minorista”.

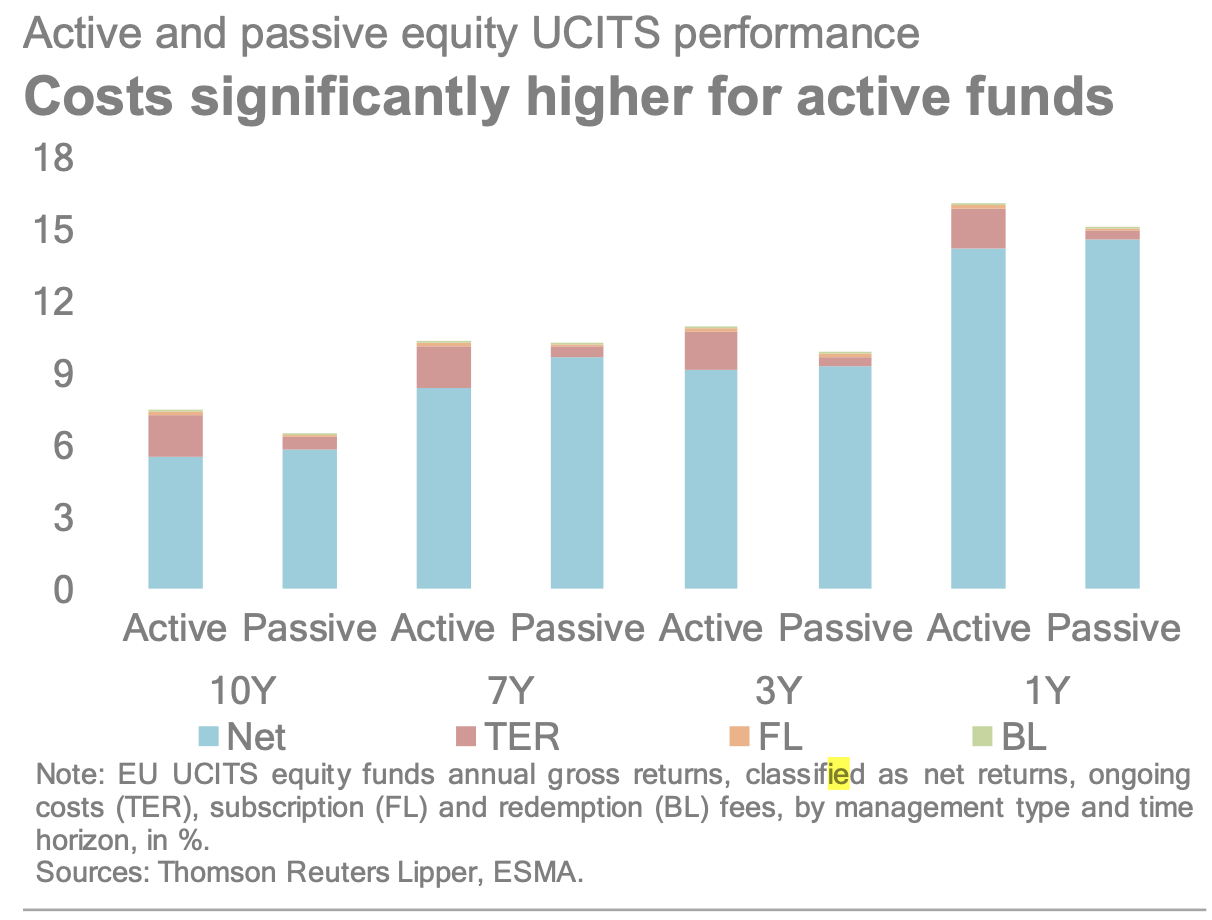

Según el informe publicado por ESMA, los niveles de costes son ampliamente estables en el tiempo y consistentemente más altos para las UCITS de gestión activa, teniendo un impacto en la rentabilidad bruta anual en 1 punto porcentual, en comparación con 0,6 puntos porcentuales en promedio para las UCITS pasivas.

En consecuencia, las rentabilidades anuales netas son similares en horizontes de 1 y 3 años, en torno a 14% y 9% respectivamente, mientras que son más altas para las UCITS pasivas vs activas en horizontes mayores de tiempo: 9,7% vs. 8,4% en un periodo de 7 años, y 5,8% vs 5,5% a 10 años.

|

|

|