Hay poco terreno para el optimismo debido a la escalada de las tensiones geopolíticas, como el creciente deterioro de las relaciones entre China y EE.UU., la batalla de India contra las grandes tecnológicas chinas y el alza de las sanciones comerciales en el mundo. La expansión del virus en los EE. UU. Está poniendo en riesgo el repunte y empeorando las divisiones profundas en la sociedad estadounidense. Además, el resultado y las consecuencias de las próximas elecciones presidenciales son casi imposibles de predecir.

Considerar el nivel actual de las tasas de interés como permanente tiene importantes consecuencias para el valor y el potencial de precios al alza de las acciones. El hecho de que las tasas de interés de los EE. UU., o que los rendimientos del Tesoro, también hayan caído cerca de cero, juega un papel importante, ya que los inversores estadounidenses están utilizando el rendimiento de los bonos del Tesoro de EE. UU. como la tasa libre de riesgo, relevante para las valoraciones de acciones. Este no es solo el caso de las acciones estadounidenses, sino también se aplica a las acciones europeas y japonesas. Dado que el rendimiento de los bonos del Tesoro de EE. UU. ha caído mucho más que los rendimientos en otras áreas económicas, y ha alcanzado un mínimo histórico de 0.6%, la caída impulsada por Coronavirus en los rendimientos de EE. UU. Está teniendo un efecto extremadamente fuerte en las valoraciones de acciones en el mundo entero.

Los mayores ganadores probablemente serán las acciones de compañías cuyas ganancias han demostrado ser relativamente resistentes durante la crisis y muestran perspectivas de crecimiento a largo plazo superiores a la media. Estas acciones “J” resistentes a Covid se están beneficiando enormemente de la caída en el nivel de las tasas de interés. Los perdedores en la crisis, las acciones "L", por otro lado, no muestran ningún efecto notable debido al menor nivel de las tasas de interés. Estos incluyen compañías que luchan con una caída sostenida en la demanda de sus productos o servicios (por ejemplo, compañías aéreas), tienen capacidades digitales inadecuadas (por ejemplo, grandes almacenes tradicionales) o cuyos modelos de negocio están siendo sometidos a presión por alternativas digitales (por ejemplo, los medios tradicionales).

Las compañías “J” se benefician de dos maneras. Por un lado, por un mayor potencial de crecimiento debido al Covid y por otro, debido a un aumento significativo en su valor “justo”, siempre que el bajo nivel de tipos se considere permanente, ya que los valores actuales aumentan. Pero no sólo incluye la tasa libre de riesgo, sino la prima de riesgo, que marca la certeza de las futuras ganancias y calidad del balance de dicha compañía. A menor prima de riesgo, mayor es la proporción de la tasa de descuento debido a la tasa libre de riesgo.

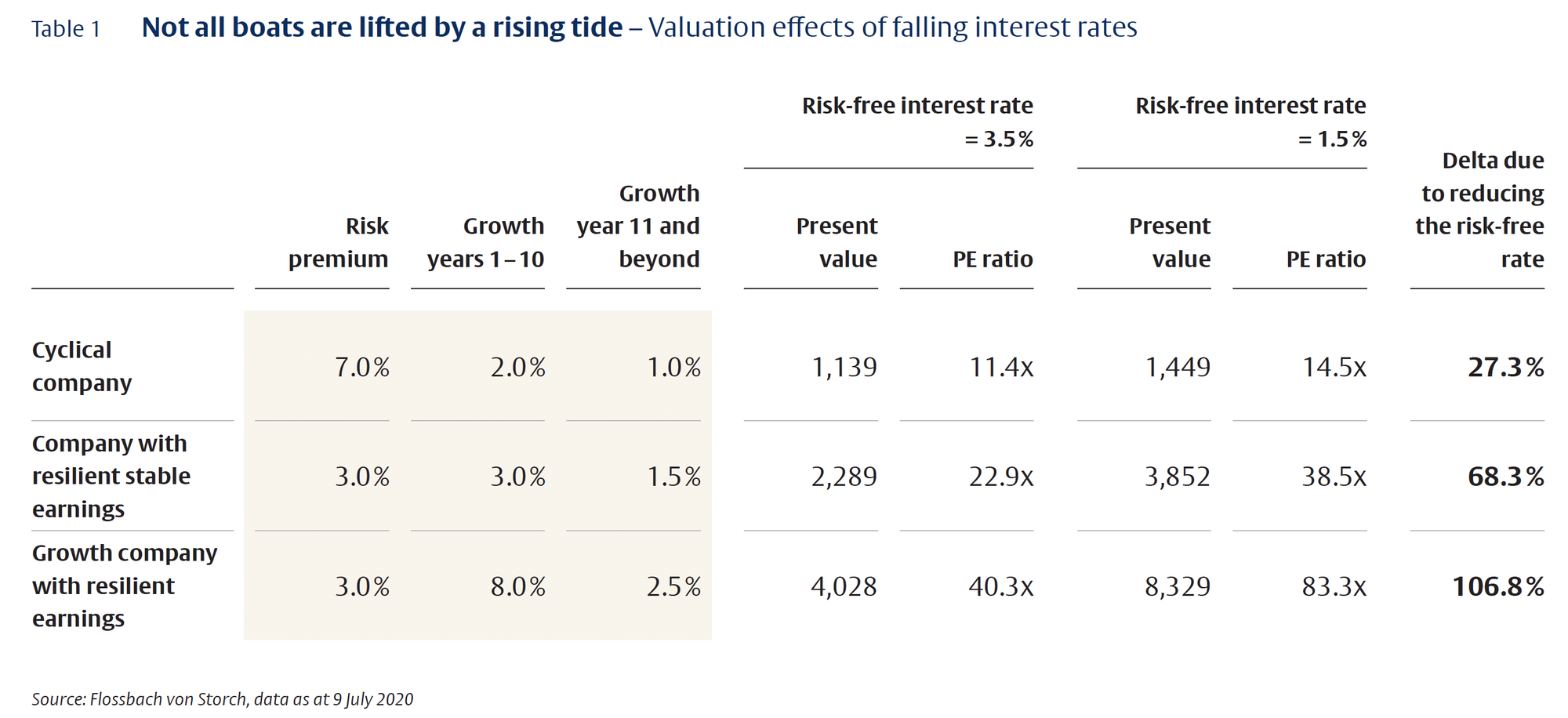

Por lo tanto, una caída sostenida en las tasas de interés genera aumentos superiores a la media en los valores de las empresas con ganancias relativamente resistentes y primas de bajo riesgo. Este efecto es aún mayor para las empresas con una alta probabilidad de crecimiento de las ganancias por encima del promedio, ya que una tasa de descuento baja también aumenta el valor presente del crecimiento de las ganancias, como se muestra dramáticamente en la siguiente tabla:

Se suponen tres tipos de compañías idealizadas generan ganancias actuales de 100. La última columna muestra los efectos que tiene la disminución de la tasa libre de riesgo de 3.5 a 1.5 por ciento sobre el valor presente de las ganancias futuras de estas compañías. La tasa de interés inicial de 3.5 por ciento equivale al rendimiento promedio de los bonos del Tesoro de EE. UU. A 10 años en el primer semestre de 2019 (2.5 por ciento) más un amortiguador de seguridad para un posible aumento del rendimiento. La tasa de interés actual libre de riesgo de 1.5 por ciento equivale al nivel de rendimiento actual de 0.6 por ciento más un amortiguador de seguridad.

Millones de nuevas cuentas de valores se abrieron con corredores en los Estados Unidos solo en el primer trimestre de este año. Muchos inversores claramente sintieron que la caída del mercado de valores era un momento favorable para ingresar al mercado de valores. La “escasa o nula” remuneración a los saldos de las cuentas y los fondos del mercado monetario probablemente facilitaron la decisión de comprar acciones. La tendencia se vio fortalecida por la rápida recuperación del mercado y las espectaculares ganancias de precios registradas por algunas acciones, y los inversores se sintieron cada vez más motivados por la especulación durante la primavera.

Aunque esto también aumentó las valoraciones de los pesos pesados ​​en el sector de la tecnología, con PER de 25 a 35, con la excepción de Amazon, todavía eran considerablemente más bajas que el nivel durante las fases de auge. En contraste, los precios de las acciones de las compañías cíclicas todavía están en el fondo, lo que es un reflejo de las perspectivas cuestionables de algunos sectores y compañías en el mundo posterior al Coronavirus y no necesariamente un indicador de una gran recuperación potencial.

Existe una tendencia natural a ver el desempeño ambivalente de los mercados bursátiles como el principio del fin. Sin embargo, también podría ser el final del comienzo si se supone que las tasas de interés se mantendrán bajas en los próximos años.

Una estrategia simple de comprar y mantener ya no es una forma prometedora de invertir en bonos. Es importante usar un enfoque oportunista y flexible basado estrictamente en la relación riesgo-rendimiento de valores y mercados individuales. El Flossbach von Storch - Fondo de oportunidades de bonos una vez más ha demostrado que todavía se pueden obtener rendimientos positivos en carteras de bonos con tal enfoque.