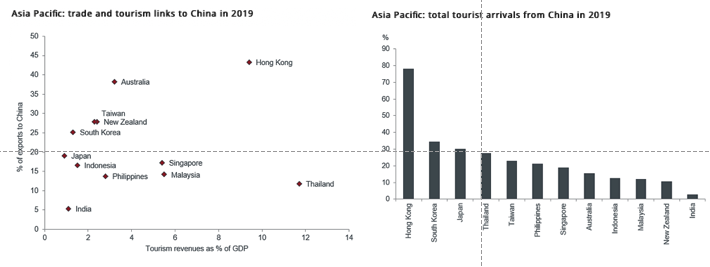

Aunque los activos inmobiliarios no han sido inmunes a la ola de “risk-off” de los inversores, hay diferencia entre unos subsectores dentro del sector inmobiliario. Las acciones inmobiliarias han sido resistentes durante este periodo, superando al mercado en general desde el brote del virus. Los sectores y mercados relacionados con el comercio minorista y el turismo han sido los más afectados. Como muestran los siguientes gráficos, los mercados y sectores relacionados con el comercio minorista y el turismo han tenido el mayor impacto, destacando la importancia de China para sus vecinos asiáticos en ambos casos:

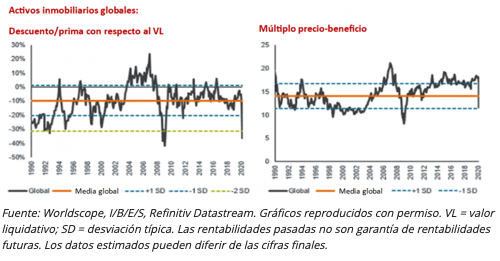

Las valoraciones del sector inmobiliario cotizado ya tocan los mínimos de la crisis financiera global y, aunque esta crisis es diferente y la demanda futura se podría ver afectada, los flujos de caja y la mayoría de los balances parecen estar resistiendo mejor de lo que refleja el mercado a día de hoy.

Los fondos gestionados por Guy Bernard y Tim Gibson siguen invirtiendo exclusivamente en activos líquidos, y podría ser una oportunidad para acceder a valores cotizados por debajo de su valor intrínseco.

No obstante, hay subsectores donde ya se están dejando ver los impactos: centros comerciales que están teniendo que cerrar, cadenas de venta minorista solicitando una condonación del alquiler hasta que normalicen sus operaciones. Claramente lo relacionado a hoteles está siendo severamente afectados. Pero también hay sectores con viento de cola, como e-comerce, logística, residencial, etc.

El proceso de inversión no se ha visto modificado por el entorno. Siguen siendo selectores de valores, analizando la salud financiera de las empresas que entran en la cartera, su valoración y potencial de crecimiento. Si bien, generalmente mantenemos una postura neutral para administrar el riesgo país, nuestra mayor infraponderación en el país ha sido Hong Kong, donde los fundamentos han sido débiles. Las protestas a favor de la democracia, que asolaron a la ciudad durante gran parte de la segunda mitad del año pasado, han disminuido el sentimiento de los negocios y los consumidores, y el brote de virus proporciona un "doble golpe", prolongando la debilidad en la mayoría de los sectores inmobiliarios.

Tampoco han tenido que modificar sustancialmente las carteras, viéndose reforzada su idea de la importancia de la gestión activa en este sector. “Hay que ser muy selectivos y apalancarnos en tendencias estructurales y tecnológicas”. La cartera se posiciona hacia sectores que consideran beneficiarios de los vientos estructurales de cola, como es la sobreponderación en el sector logístico / industrial, ser muy selectivo con los propietarios minoristas y de oficinas e invertir en sectores especializados 'no esenciales', como centros de datos, torres celulares y comunidades de viviendas prefabricadas.

En China ya están viendo un poco la luz al final del túnel. Las ventas residenciales ya caen menos a medida que la economía se vuelve a abrir.

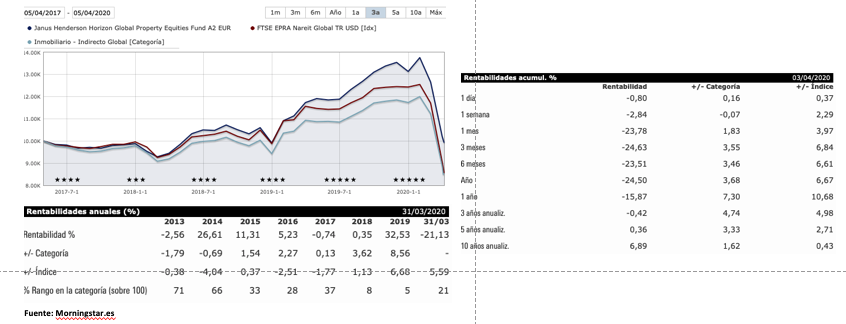

Las acciones inmobiliarias, como otros sectores, tienen una naturaleza defensiva. Sin embargo, en la última semana de marzo, las incógnitas respecto a la posible falta de acceso a deuda y liquidez en el mercado de crédito, afectó de manera importante a las acciones del sector inmobiliario, y al fondo también, cuya caída fue en torno algo superior al 20% en el mes de marzo, lo que hace que en el año tenga una caída de 24,5%:

A diferencia de aquellos fondos que invierten directamente en inmobiliario, el fondo de Janus Henderson lo hace en REITS o inmobiliario cotizado. La gestora gestiona REITS desde 1998 y no han tenido que cerrar fondos por salidas fuertes de flujos.

“El brote de Covid-19 está causando algunas consecuencias indirectas en bienes raíces al acentuar las mareas cambiantes impulsadas por los avances tecnológicos y los estilos de vida cambiantes, que están alterando la demanda y el uso de bienes raíces”, dicen los gestores.

Invertir en REITS es aconsejable como forma de diversificación de una cartera a largo plazo, y el fondo de Janus Henderson ha demostrado consistencia y conocimiento del sector a lo largo de su historia.