Como comenta Michael Hartnett, en el mundo hay mucha liquidez, y quedan por venir. . . derivadas de las políticas de estímulo de la nueva administración en los EE.UU. que irán directo a Wall Street en vez de ir a Main Street (o a las personas de a pie), aumentando aún más la desigualdad de la riqueza a través de burbujas en los activos financieros.

En el informe se observa que durante la semana que terminamos se vuelven a ver grandes flujos a la renta variable global (58.100 millones de dólares), la mayor entrada desde 2002, y en el que las tecnológicas se ven favorecidas (5.400 millones de dólares) y algo menos el sector energético (1.900 millones).

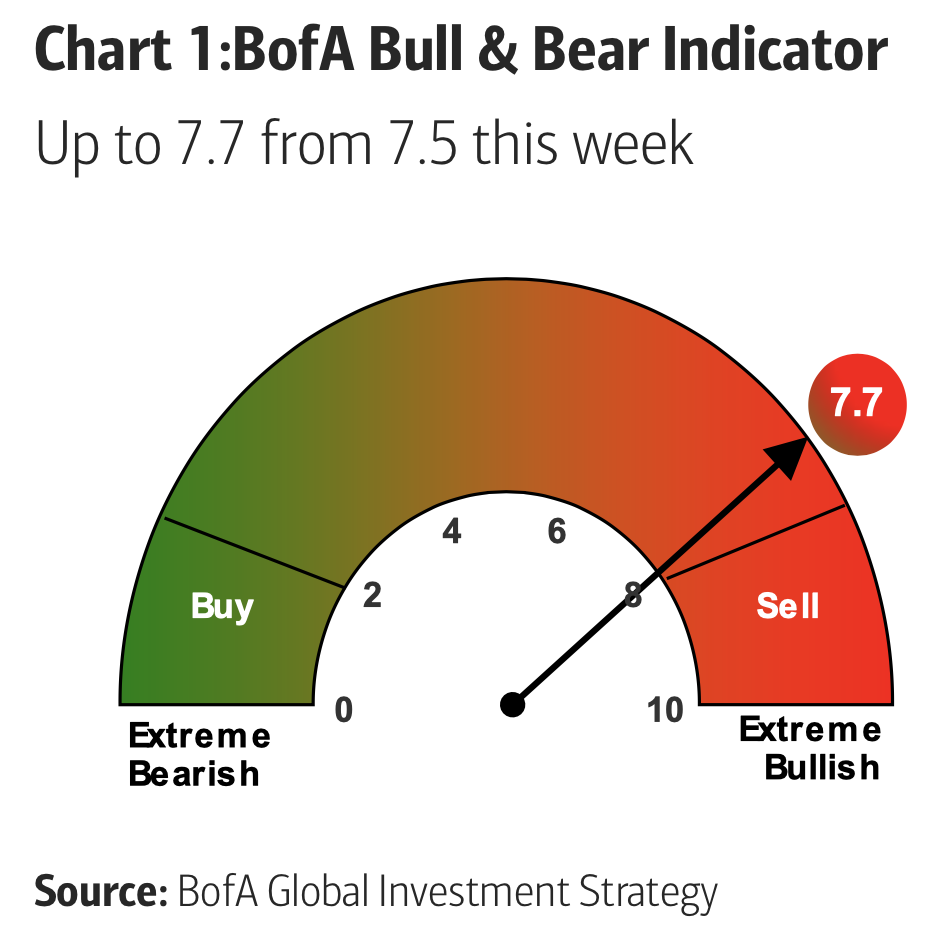

También hubo entradas significativas en bonos (13.100 millones de dólares), en donde los TIPS (Treasury inflation protected securities) recibieron flujos en torno a los 1.400 millones de dólares, y la primera salida del oro en dos meses de 800 millones de dólares; a cambio de una reducción del efectivo de 10.600 millones de dólares, a pesar de que el indicador Bull&Bear de BofA se ha ido al 7,7 (desde el 7,5 de la semana pasada), acercándose al 8 que es el indicador de venta.

Según el especialista, los activos reales podrían tener un mejor desempeño que los activos financieros, ya que los primeros tienen mayor correlación con inflación (superior al 70%) y menor correlación con activos financieros (acciones y bonos del 5%).

Por clase de activo, en la renta variable, los mercados emergentes experimentaron las mayores entradas de las últimas 21 semanas (5.400 millones de dólares); siguieron flujos a renta variable japonesa (1.700 millones de dólares) y a Europa 600 millones de dólares.

En cuanto a estilos: los flujos a gran capitalización fueron muy significativo, superando los 25.000 millones de dólares, mientras que las de pequeña capitalización de 5.600 millones. Los inversores siguen premiando las acciones de crecimiento americanas (2.400 millones de dólares) con respecto al value (1.000 millones).