Según la nota publicada por Vanguard, como todas las cosas en la vida, invertir requiere más paciencia que la que algunos consideran. Siempre se ha comentado que aquellos que quieran invertir en fondos requieren considerar un horizonte temporal de largo plazo. “La paciencia al invertir es la capacidad de soportar periodos de bajo rendimiento con la esperanza de lograr un objetivo de inversión”. Sus hallazgos muestran que casi todos los administradores de acciones tradicionales con mejor desempeño tienen períodos frecuentes de desempeño inferior en relación con el mercado.

Existen fondos, sectores o temáticas que a lo largo de su vida tienen periodos donde lo hacen peor que el mercado, pero no implica que no funcionen a lo largo del tiempo. Por ejemplo, durante la primera parte del año, el sector farmacéutico se ha quedado rezagado, pero no implica que no tenga fuerte potencial de futuro, o el sector tecnología.

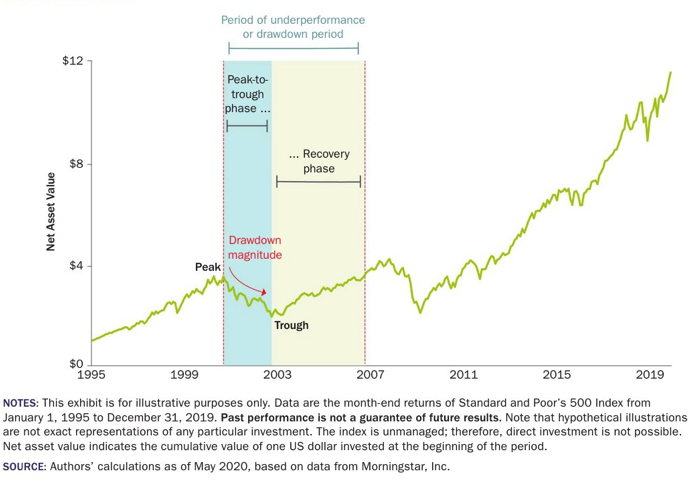

El estudio de Vanguard muestra el exceso de rentabilidad en periodos de 1,3 y 5 años a lo largo de 25 años, finalizando en diciembre de 2019, usando rentabilidades mensuales y analizan el exceso de rentabilidad por factores. Como muestra el siguiente gráfico, elaborado con el desempeño del S&P 500, y con la considerar que desempeños pasados no garantizan resultados futuros, se observa lo siguiente:

Y con esto en mente y con base en una muestra de los fondos incluidos en Morningstar Direct, incluyendo varias categorías, hay 15 fondos que han caído desde el decil superior de su categoría el año pasado, hasta el decil inferior en 2021. Entre esos fondos había dos fondos de bonos corporativos en libras, dos de renta variable UK, dos de renta variable emergente global y el resto tanto de renta variable de pequeña y grande capitalización así como infraestructura.

Según dicho informe, al reducir aún más los datos y considerando aquellos situados en el 5% superior e inferior, los que experimentaron una caída drástica fueron seis fondos tanto de renta variable como renta fija de Reino Unido, Estados Unidos y Japón, entre ellos:

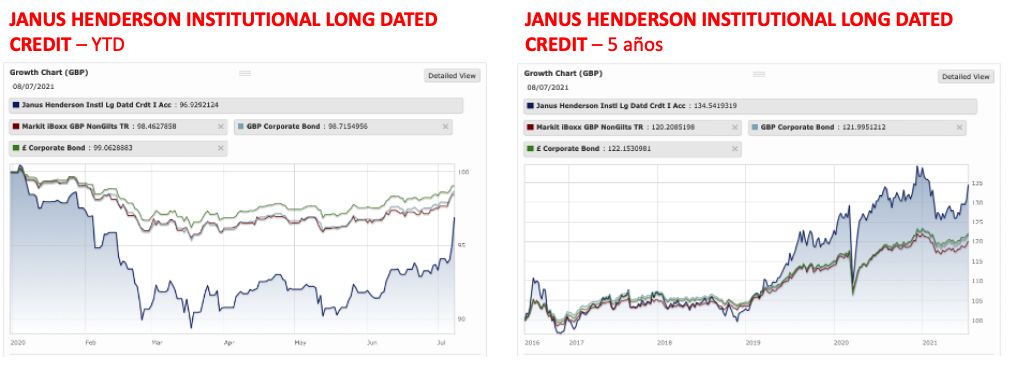

- Janus Henderson Institutional Long Dated Credit: de la categoría de Bonos Corporativos en libras, que paso del 3% superior al 97% inferior en lo que va del año, con una rentabilidad negativa del 6,30% en comparación con la ganancia del 15,79% del año pasado. De esta rentabilidad negativa en lo que va del año, el primer trimestre fue el peor llegando a caer hasta un 9,25%, mientras que en el segundo trimestre tuvo una recuperación del 3,25% y en la última semana se observa también una recuperación. Si consideramos la rentabilidad de los últimos seis años y el posicionamiento respecto a sus competidores, en dos años - 2015 y 2018 - han sido los peores de su historia, yéndose al 94% y 100% inferior de la tabla, mientras que el resto de los años ha estado entre el 2 y 3% superior y el 20% en 2017. Se trata de un fondo 5 estrellas de Morningstar, con un patrimonio 145,97 millones de libras. Entre los factores que han influido en rezagarse respecto a sus pares es el hecho elevada posición en bonos de alta calidad.

-

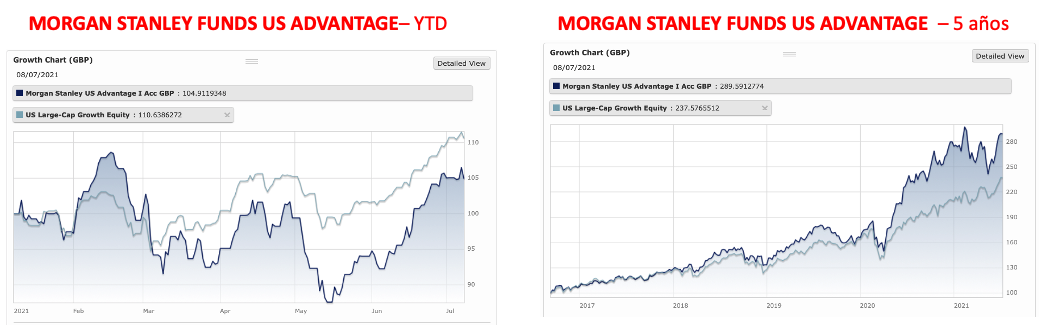

Morgan Stanley Funds US Advantage: fondo con un patrimonio de 937,96 millones de libras, cerraba el primer semestre del 2021 con una rentabilidad del 6,15%, algo más del 5,6% por debajo de su categoría lo que lo situaba en el 96% inferior de la tabla de competidores, cuando en 2020 se situaba en el 5% superior con una rentabilidad del 68,11%, pero el año anterior (2019) volvió a al 88% inferior. Se trata de un fondo de renta variable que invierte en empresas de alta capitalización de los EE.UU. A diferencia de sus competidores, entre las principales posiciones de su concentrada cartera (38 posiciones) no se observan los sospechosos habituales como Apple, Google o Microsoft lo que podría explicar su rezago.Morningstar le otorga 4 estrellas y el rating de analistas de plata.

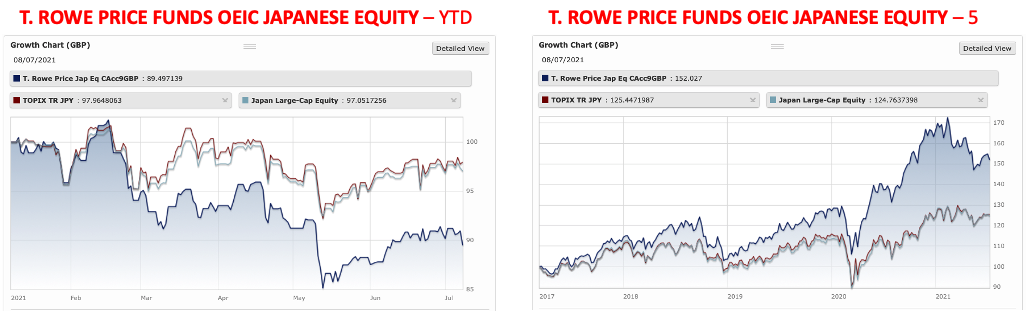

T.Rowe Price Funds OEIC Japanese Equity: recientemente hemos visto como la renta variable japonesa es una recomendación consenso entre los estrategas y gestores, con lo que este fondo que invierte en empresas de gran capitalización en Japón, con 5 estrellas Morningstar y rating de analista de bronce y con un patrimonio que ronda los 440 millones de libras, se posiciona en el 98% por debajo de la tabla con una pérdida en lo que va del año al cierre de junio del -7,48%. Sin embargo, tanto en 2019 como 2020 se situaba en el primer decir, mientras que en 2018 en el 26% superior a pesar de haber cerrado ese año con una caída del 8,01%.

Por tanto, es clave invertir en considerando un horizonte temporal de largo plazo, habiendo sido correctamente asesorados de aquellos fondos que se adapten a las necesidades particulares de los inversores y su perfil de riesgo.