Como es habitual, la semana pasada Axa IM dio a conocer su visión hacia el futuro y con ello como estarían posicionados por activos.

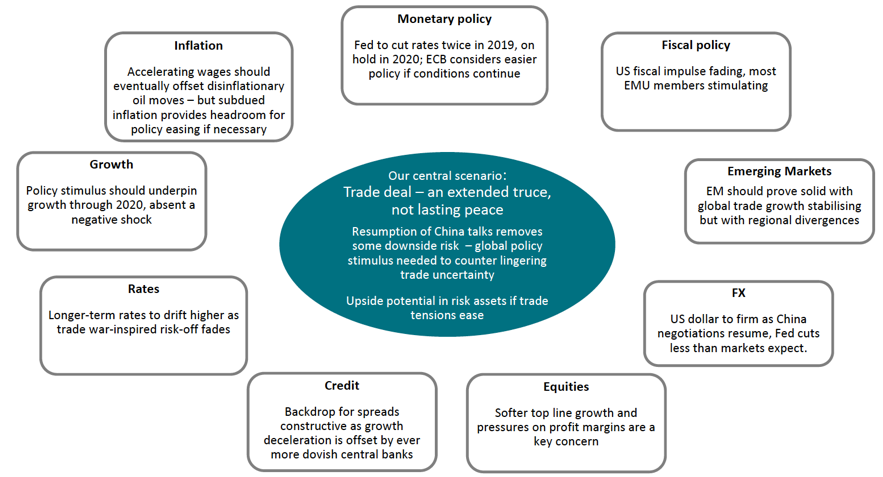

El ruido de la guerra comercial se mantendrá por un tiempo más, sobre todo considerando que hay elecciones el año entrante en EE.UU. y Trump buscará su protagonismo, pero los expertos de la gestora esperan un impacto real en la economía bastante escaso: 50 puntos básicos en el PIB de EE.UU. y de 1 punto porcentual para China, al estar más expuesto. Las revisiones a la baja del PIB de ambos países ha sido mínimo. Lo que si preocupa a Trump es que el déficit no deja de aumentar debido a la competitividad de China y la depreciación del Yuan. La solución sería mejorar la productividad de EE.UU. en lugar de atacar a sus socios comerciales.

Respecto al resto de datos macro en EE.UU., como ya lo avisaban hace meses, Axa IM no es muy positivo respecto a macro, esperando una recesión a finales del 2020, por el impacto que tendría la incertidumbre en el consumo (que representa 2/3 del PIB) el incremento de tarifas. Cabe recordar que hay productos que EE.UU. importa de estos países a los que está amenazando (en el caso de México, el 90% de los tomates que consumen ahí o bien 2/3 de la cerveza vienen de México), que al final las tarifas afectarían al consumidor americano.

Los indicadores macro (empleo, philifed, empire, household survey) comienzan a entrar en terreno negativo.

Esperan una bajada de tipos en septiembre y diciembre. En cuanto a inflación, sigue baja aunque la real sigue estando por encima.

Respecto a Europa, datos del primer trimestre bastante buenos, pero creen que es únicamente un rebote técnico y que no es sostenible. Hay que estar atentos en Italia y en Brexit. El inversor doméstico italiano lleva casi 4 años que comprando los bonos emitidos por su gobierno, sólo está el BCE.

Respecto al LTRO3, los expertos de la gestora están mas a favor de un programa de compras de crédito ya que es una herramienta más útil por la menor liquidez que hay en el mercado de bonos gubernamentales, ayudando directamente a las empresas, que es parte del problema de Europa.

Brexit: visión de una salida suave. El escenario central es que Boris Johnson sea el candidato conservador aún cuando es del ala dura, pero sus discursos ya los está moderando.

Japón, muy parecido a Europa, con datos en el 1T bastante bueno, con aceleración del PIB pero la mayoría de los indicadores adelantados la mayoría están en terreno negativo. El alza del IVA está afectando al consumidor y por ello el impacto negativo en la economía.

Emergentes: desaceleración (PIB 4,3% para 2019 vs. 4,7% anterior). Desaceleración muy controlada y la región que más les gusta para invertir es Asia, pero Europa Emergente es la que mejor se está comportando a nivel económico. También ¼ de los Bancos Centrales (23 de los 83) ya han bajado tipos de interés en 2019 (como Chile, Malasia, Rusia, India . . . ).

Por tanto, ciclo expansivo mundial en cuanto a Bancos Centrales.

Con este escenario de fondo, mañana se analizarán las mejores opciones de inversión con las que cuenta esta gestora para beneficiarse, siempre considerando que son opciones de largo plazo y con un cierto nivel de riesgo.