Los inversores pueden culpar a la Segunda Guerra Mundial y la revolución China. De 1945 a 1949, las acciones perdieron el 98 por ciento de su valor en Japón, que no se clasificó como un mercado desarrollado hasta 1967, mientras que sus contrapartes en China casi fueron eliminadas financieramente por la agitación de 1949. Sin embargo, es una historia diferente desde 1950, cuando los mercados emergentes han generado retornos anuales del 11.7%, en comparación con el 10.5% de las economías avanzadas.

Las acciones de los mercados emergentes podrían pagar a los inversores alrededor de medio punto porcentual más que las acciones de los mercados avanzados en las próximas décadas gracias a su mayor perfil de riesgo, dijo Paul Marsh, profesor emérito de finanzas de la London Business School y uno de los autores del estudio. rueda de prensa en Londres.

En este año, las acciones de mercados emergentes superan el 9% de rentabilidad, pero por detrás de mercados desarrollados que supera el 17% (liderada por el S&P +23%). Lo anterior sólo ha sucedido 7 veces desde 1991, y especialmente en años de crisis (1994-98 y 2013-14). Normalmente los emergentes superan a desarrollados en mercados alcistas, con lo que las razones detrás este año puede venir de los ataques comerciales de Trump (China >30% de peso en emergentes); dudas sobre el crecimiento de los beneficios en mercados emergentes; los problemas políticos y pobres perspectivas en México; el rezago en India… únicamente Rusia ha superado a EE.UU. (+24%).

Sin embargo, de largo plazo (como lo muestra el estudio de Credit Suisse) es una alternativa a tener en la composición de una cartera diversificada, sobre todo ahora con una política monetaria expansiva de la Fed. Aunque el mayor riesgo, no sólo para estos mercados sino todos, es la amenaza de una recesión en 2020 y una mayor desaceleración económica mundial.

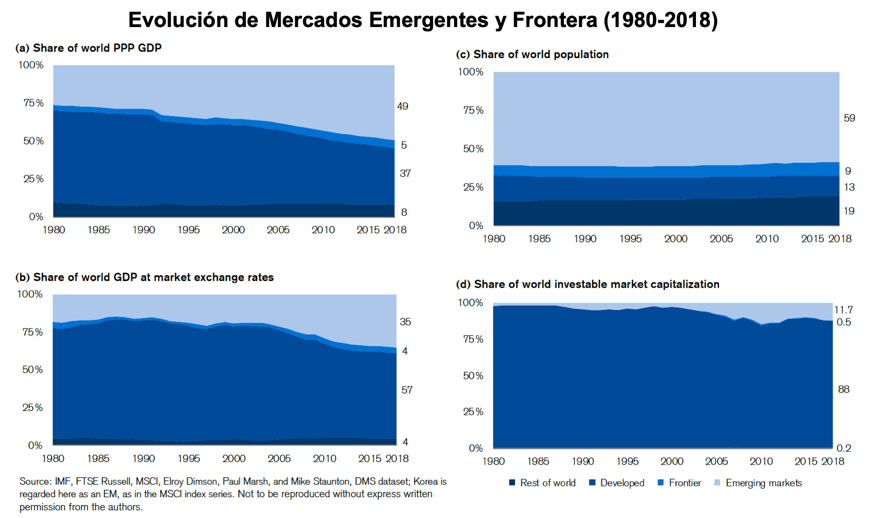

La importancia de los mercados emergentes en términos poblacionales, en el PIB y de la capitalización de mercado es importante y cada vez va ganando mayor peso como se puede observar en los siguientes gráficos:

Durante casi 40 años, los países los ME casi han duplicado su participación en el PIB ppc (paridad de poder de compra) en el mundo, desde un cuarto hasta alrededor de la mitad. La cuota de MD ha caído desde poco más del 60% al 37%. En conjunto, los ME y mercados frontera (MF) hoy, representan el 55% del PIB mundial frente al 37% de DM y 8% del resto del mundo.

En cuanto a población, la proporción que vive en los ME ha disminuido ligeramente, del 61% al 59%. Los MD han comenzado comienzan en 1980 con una proporción mucho menor de la población mundial (17%) que se redujo aún más en la actualidad (al 13%). En los MF es donde la población ha crecido más rápidamente. Actualmente el 9% de la población mundial vive en MF vs. 7% en 1980, lo que representa un aumento del 36%.

Si bien los ME y las MF representan en conjunto el 55% del PIB mundial, alrededor del 40% del PIB mundial a los tipos de cambio de mercado y el 68% de la población mundial, su ponderación combinada en los índices mundiales de acciones sigue siendo notablemente pequeña, alrededor del 12%, mientras que los MD representan prácticamente el resto (88%). Aunque la participación de ME más MF ha crecido de un insignificante 2% en 1980 a 12% en la actualidad, no ha habido progreso en los últimos 11 años.

¿Qué explica esta ponderación notablemente baja? Una posibilidad podría ser cambios en la composición de los índices. Dentro del índice MSCI EM, Portugal alcanzó el estado de MD en 1997, Grecia en 2001 (una decisión revocada en 2013) e Israel en 2010. Pero estas pérdidas fueron casi compensadas por la adición de Qatar y EAU en 2014. China, Rusia y Europa del Este se abrieron a principios de la década de los 90’s, tras largos periodos de cierres.

Otro factor puede ser el universo invertible para un inversor global, aplicando una ponderación de acuerdo a la flotación libre (free float), que es menor en ME que en MD.

Con todo lo anterior, queda claro que los mercados emergentes brindan a los inversores oportunidades de inversión diversificada en sectores, países, clases de activos y divisas y no se pueden ignorar por la importancia que representan en muchos aspectos. Sin embargo, siempre considerando que es como la sal, hay que hacerlo en la medida justa.

En renta fija, uno de los fondos que sale bien parado en todos sentidos es el de Neuberger Berman Emerging Market Debt Hard Currency, al contar con un equipo gestor (Rob Drijkoningen y Gorky Urquieta) de amplia experiencia en la materia y un historial de rentabilidad por encima de la media. Es un proceso bottom-up de selección de países y una gestión beta top-down, aunque si consideran el índice de referencia, pudiendo invertir hasta un 15% en empresas fuera del índice y entre un 25% y 40% de bonos fuera del índice. Sólo invierte en emisiones en divisa fuerte (nada en moneda local). Es un fondo “plata” de Morningstar. Pero también a considerar es el fondo Axa Global Emerging Markets Bonds, con un fondo más antiguo que el primero (ya que va hasta el año 2008), y que a un año lo hace un poco mejor también que el primero (17,14% vs 15,92%). Su objetivo de inversión es superar al índice JP Morgan EMBI Global Diversifies en un horizonte a 6 años. Invierte principalmente en bonos de empresas públicas o privadas emergentes globales en divisa fuerte, gestionado por Iva Alexandrova y Sailesh Lad (ambos con rating + de Citywire).

En mixtos emergentes hay 2 que se posicionan en 1er-2o cuartil a largo plazo y son: a) Capital Group Emerging Markets Total Opportunities, fondo histórico gestionado por Shaw Wagener y Luis de Oliveira desde 2008, 5 estrellas Morningstar, con una rentabilidad anualizada a 10 años del 6,97% y que en 2019 alcanza el 15,65% de rentabilidad, con una volatilidad muy moderada (6,99%) y un alto ratio de sharpe (0,89); b)Templeton Emerging Markets Balanced Fund, también otro 5 estrellas, pero con la diferencia que el equipo gestor cambio en el año 2017. Alcanza una rentabilidad media a 3 años del 9,25% (vs. 5,99% del primero), con una volatilidad algo mayor 8,07% y un sharpe del 1,15.

Y en renta variable y buscando un fondo fuera de lo tradicional, con más enfoque en pequeñas y medianas compañías estaría el Carmignac Portrolio Emerging Discovery, que se creó en el 2013, gestionado por Savier Hovasse y que se ubica en primer cuartil a 3 años y segundo a 1 año, cuando alcanza una rentabilidad del 14,69% y media a 3 años del 7,7%, con una volatilidad del 9,73% y un sharpe alto en comparación a sus competidores (0,8) y un alfa de 1,8%. Tiene un fuerte sesgo a sectores sensibles al ciclo (43%) como comunicación y tecnología; así como un sesgo fuerte a Asia (52%), seguido de américa (33%). Tiene un tamaño relevante para el universo de inversión, alcanzando los 304 millones de euros.

Pero otro que también nos agrada es el fondo Schroder International Selection Fund Global Emerging. Este fondo 1533 millones de euros de patrimonio, primer cuartil tanto a 1 como 3 años, 5 estrellas Morningstar, con más de 10 años de historia y gestionado activamente por Tom Wilson desde su incorporación. Alcanza una rentabilidad media a 3 años del 15,33% y tiene un sesgo menos pronunciado que sus competidores en Asia, aunque representa algo más del 50% de la cartera. Tiene un muy alto ratio de sharpe (1,33%) con una volatilidad menor.