Es el sector que más sufre ante un evento en Europa y el que más lo festeja cuando éste se “resuelve”. Los bancos siguen en el epicentro de la crisis. Cuando no es Grecia, es Italia, Chipre y ahora, Bankia. Se aferran a este tipo de situaciones para justificar sus caídas aunque, en momentos de subidas, también las capitanean. Los expertos tienen claro que los índices no subirán sin la ayuda de la banca. Especialmente en nuestro índice, visto el peso que tiene el sector en el mismo.

Una situación que nos llega por una reestructuración del sistema financiero que ha dejado un sistema de cajas de ahorro “aniquilado por la burbuja inmobiliaria. Las cajas más importantes de nuestro país han sido privatizadas o nacionalizadas para evitar el colapso financiero. Tan duras son las declaraciones como la propia realidad”, explica Gisela Turazzini, cofundadora de BlackBird Group. Todo ello nos ha dejado un sistema financiero incapaz de dar crédito a la economía productiva, sin acceso a los mercados internacionales de crédito y con un país desolado por el paro. “Las consecuencias de la crisis han afectado a las finanzas del Estado, el coste de financiación de España perjudica sobremanera el crédito oficial puesto que financiarse por encima del 5% implica un exceso financiero difícil de acometer por empresarios y consumidores”. (Ver: Los beneficios de 2013 para la banca española, cuestionados). Por este motivo, prosigue Turazzini, mientras no se recupere claramente la prima de riesgo española, nuestro sistema financiero tendrá serias dificultades para sobreponerse a la crisis. Además, la resolución definitiva de Bankia “es un gran paso para dar confianza los inversores institucionales”. Esta claro que, desde un punto de vista fundamental, no parece momento de invertir en el sector financiero.

Pero ¿y si nos fijamos en el técnico? Esta vez dejamos a un lado a los dos grandes, BBVA y Banco Santander, para centrarnos en la banca mediana. Luis Lorenzo, analista de Dif Broker explica que la debilidad que sigue mostrando el sector bancario “se está reflejando en las cotizaciones, dato que después de los rebotes importantes alcanzados desde mínimos del verano pasado, casi todos ellos se encuentran corrigiendo esas subidas”. Luis Francisco Ruiz, director de análisis de Estrategias de inversión admite que "después del impulso al alza desarrollado desde 2012, el precio comienza a enfriarse y nos encontramos que la mayoría de las compañías no consiguen un aprobado (puntuación igual o superior a 10) con nuestros filtros técnicos. A la vez, el agregado total de puntos suma 146, un 48,7% de los totales".

Filtros aplicados al conjunto del sector financiero

.jpg)

Entre estos valores de menor capitalización, los expertos tienen claro que Bankinter y Popular son las únicas entidades en las que se podría encontrar un plus de rentabilidad “pues Sabadell y Caixabank están ya por debajo de soportes importantes, lo que podría llevarles de nuevo a los mínimos del verano”.

Pero vayamos por partes. Ya les advertíamos a finales de enero que Bankinter era una de las entidades a las que tener en cartera – ver: Caixabank, Bankinter y BBVA, los bancos a tener en cartera. Santander, listos para cortos – con un objetivo en los 5.20 euros. La experta de BlackBird Group resalta la clara línea de negocio, estructura de costes controlados y estrategia empresarial que le ha alejado del crédito promotor. “A pesar de pertenecer a un sector quebrado, está bien posicionada para tener un buen comportamiento una vez se recupere la confianza por parte de los inversores internacionales”. El experto de Dif Broker reconoce que el valor no tendrá riesgo de buscar sus mínimos “mientras permanezca por encima de los 3.60 euros”. El valor “está realizando un patrón de máximos y mínimos crecientes por encima de la MMW 30, con un objetivo inicial de 5.22 euros, nivel clave para determinar si se convierte en alcista de largo plazo”.

Gráfico Bankinter. Fuente: Black Bird Group

.png)

Popular, el controvertido

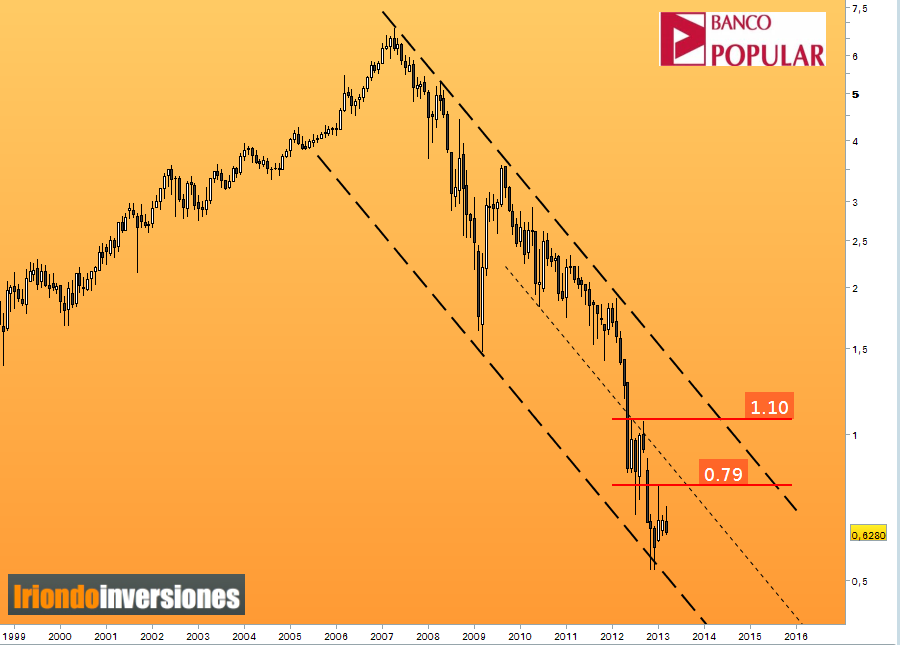

Sobre Banco Popular, las opiniones son variadas. En pro de la entidad juega la reestructuración que ha realizado, la refinanciación que ha conseguido con inversores privados “no habiendo tenido necesidades de financiarse del Estado”, explica Graciela Vázquez, de Oreyitrade. Técnicamente, prosigue esta experta, presenta algunas señales de recuperación tras haber alcanzando mínimos en noviembre de 2012 y se presenta un punto interesante de compra. Sin embargo, el valor no ha dudado en despedir el soporte que tenía en los 0.62 euros. La visión de Manuel Chacón, analista de Iriondo inversiones se vuelve más pesimista mientras el valor no sea capaz de recuperar los 1.10 euros pues “sigue en un canal bajista y no veo ninguna necesidad de depositar mi confianza en comprar títulos netamente bajistas a día de hoy”. El último informe de Renta 4 asegura que la pérdida de esos 0.62 euors añaden "probabilidad a un movimiento de mayor calado tras esa pérdida de referencias. A corto plazo cualquier rebote no cambia su escenario debajo de 0,65€. Soporte en 0,53€".

Gráfico Banco Popular. Fuente: Iriondo Inversiones

Y ¿el resto? Aquí si coinciden los expertos. Ni Caixabank ni Banco Sabadell dan opción de entrar ni permanencia. Banco Sabadell presenta el mismo dibujo que Popular – a juicio de Chacón- mientras no sea capaz de recuperar los 2.30 euros. El soporte de la entidad, concreta Lorenzo, en los 1.30 euros.

Gráfico Banco Sabadell. Fuente: Iriondo Inversiones

Caixabank también ha perdido sus niveles clave de soporte que, el experto de Dif Broker fija en los 2.5 euros con resistencia en los 3.10 euros. Su técnico “es totalmente incoherente y falto de precisión, lo cual sólo nos deja do salidas”, explica Chacón. Una, comprar en cierres superiores a 3.20 euros en diario y dos, mantener posiciones mientras no se pierdan los 2.50 euros que tiene como soporte”. Eso como siempre, es su decisión.

Gráfico Caixabank. Fuente: Bolsa General

El valor además "confirmaría debilidad de perder los 2,624 euros. Ha dejado un gap de escape bajista el 18 de marzo en los 2,88 euros. Lo recomendable también sería mantenerse fuera, aunque tiene pendiente y todavía sin anular figura de doble suelo en los 2,45 euros", reconoce David Galán, director de análisis de Bolsa General.

Atentos a Corporación Financiera Alba

El experto de Estrategias de inversión llama la atención sobre esta compañía "que destaca sobre el resto presentando todos sus filtros en positivo. La acción se dedica a oscilar en torno a la media de cuarenta sesiones dejando un rango lateral de corto / medio plazo bien definido (techo en 36,20, máximo anual, y suelo en 32,01, mínimo de FEB13)". (Ver: Ebro Foods y Corporación Financiera Alba, las médium que batirán al Ibex 35)

Un comportamiento que no impide que la serie de precios conserve la estructura de máximos / mínimos crecientes desarrollada durante los últimos meses con las medias móviles cruzadas al alza y, hasta incluso, con un moderado repunte en el volumen de contratación.