El Ibex médium cap, índice que agrupa a las 20 compañías españolas más importantes después del Ibex35, acumula en el año una revalorización de cerca del 1.3%. Un comportamiento envidiable si se compara con la penalización de más del 3% que acumula el selectivo nacional. (Ver: Ibex medium Caps vs Ibex35) Y parece que la posibilidad de que continúe siendo así es grande. Luis Francisco Ruiz, director de análisis de Estrategias de inversión admite que " tras el desplome del Ibex 35 en las últimas sesiones que lo llevan al terreno negativo en lo que va de año, las compañías de mediana capitalización parece que aguantan mejor el temporal. El índice Ibex MediumCap continúa en positivo y respeta la anterior resistencia y actual soporte situado en 8.924 puntos".

Ibex 35, Ibex MediumCap y diferencial

Si nos quedamos con lo bueno, porque factores en contra también hay, desde comienzos de año, está claro que el mercado ha comenzado a fijarse en activos de mayor riesgo y la entrada de dinero es evidente. ¿El motivo? “La dificultad para encontrar valor en el momento actual”, reconoce Victoria Torre, responsable de análisis de Selfbank. Después del rally que han protagonizado algunos valores en enero – aunque es cierto que las últimas caídas de bolsas contrarrestan este efecto- “la posibilidad de encontrar compañías a buenos precios aumenta si salimos del selectivo”, explica esta experta. La mayor parte de las opiniones destacan que este índice concentra un gran número de compañías rentables y saneadas, con ninguna vinculación al sistema financiero español, lo contrario de lo que ocurre en el Ibex35. Es en el “universo de las empresas de mediana y pequeña capitalización donde una adecuada selección de valores puede producir los mejores retornos para el inversor”, explica Javier Flores, responsable de análisis de Asinver. “Su sesgo exportador, un mayor acceso a financiación, sus bajas valoraciones y una vuelta el risk on cíclico a nivel global, nos deja la puerta abierta a incorporar empresas españolas más pequeñas en cartera”, explica Inversis Banco en su último informe.

Mayores posiciones Sicav Inversis. Ratios Fundamentales

.jpg)

Fuente: Inversis Banco

En este entorno, si se reactiva el mercado de crédito y “mejoran las condiciones general, estas compañías suelen ser candidatas a ser adquiridas por otras empresas, lo que les confiere un punto de vista diferente de cara al inversor en busca de oportunidades”, reconoce Torre. Un factor, el de las operaciones corporativas, que también ve el experto de Asinver “aunque la principal dificultad sigue siendo la resistencia de los empresarios españoles a abrir su capital a inversores y permitir que éstos miren debajo de las alfombras y descubran que los ratios y fundamentales, que en momentos de estabilidad servían para medir la situación de una empresa, no son suficientes para superar la prueba de la transparencia”. (Ver: BME, Repsol, Jazztel y otras gangas del mercado español en las quinielas de los movimientos corporativos)

Poca liquidez, uno de los factores que juega en contra

Factores en contra, también los hay. El principal, el volumen. A menudo se asocian estos títulos con carencia de liquidez y “por tanto, son peligrosos en cuanto a que posiblemente no podamos cerrar una posición al precio que queremos”, advierte Alfonso Morte, director de Tdetrading.com. Suelen ser valores “pequeños, sobre los que el inversor medio no presta demasiada atención y por supuesto, fuera de Ibex”. El factor doméstico, también juega en su contra. “El peso de las incertidumbres que todavía pesan en nuestro mercado y que restan visibilidad al posible comportamiento de las compañías en el corto plazo”, reconoce la experta de Seflbank. Doméstico, por eso de ser españolas, porque la mayoría de estas compañías cuentan con diversificación suficiente para afrontar, con buena nota, la caída de ingresos de nuestra economía. Eso sí, en muchos casos “tienen que hacer frente a la consolidación de sus respectivos sectores, la necesidad de impulsar su volumen de negocio en el exterior y la difícil situación macro de España”, explica el director de análisis de Asinver.

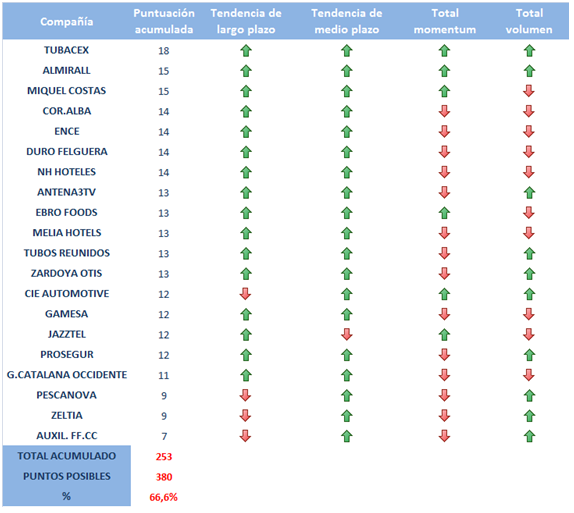

Técnicamente, los filtros presentan buenas lecturas

Los filtros técnicos aunque se han deteriorado en las últimas sesiones "presentan unas buenas lecturas y consiguen un 66,6% de los puntos totales. Flojean el momento a corto plazo como no podía ser de otra manera y el volumen. La solidez se encuentra en los filtros tendenciales que son indicadores más retardados que recogen las alzas acumuladas en los últimos meses", explica el director de análisis de la casa.

Resultado de los filtros aplicados a las compañías de Ibex MediumCap

Pero ¿en cuáles recomiendan estar los expertos? A pesar de la revalorización que acumulan estas compañías respecto al año anterior, todavía son muchas las compañías que cotizan por debajo del consenso de Facset. De hecho, de las 20 compañías que cotizan en el índice, catorce están por debajo del mismo. Algunas, con un potencial más que interesante.

Potencial de revalorización respecto al objetivo de Facset

.jpg)

Datos respecto a cierres del 04/02/2013

Entre las recomendaciones de los expertos, las relacionadas con alimentación son las que más tirón tienen. Ebro Foods y Pescanova, que han conseguido llamar la atención de los inversores. El caso del fabricante de pasta “la oportunidad parte especialmente de una contención de costes y materas primas así como el hecho de que cotiza con un descuento importante respecto a sus comparables”, explica Javier Flores, de Asinver. Técnicamente, desde los 11.92 euros que marcase los mínimos en julio “ha sido capaz de volver a encontrarse nuevamente con su resistencia de más corto plazo en niveles de 15 euros, último obstáculo para que la veamos coronar precios de 16 y 17 euros, respectivamente”, asegura Manuel Chacón, analista de Iriondo Inversiones. Eso sí, siempre y cuando no se pierdan los 13 euros “que vamos a otorgarle como soporte”.

Sobre Pescanova, el interés parte de su historia de crecimiento e inversiones en acuicultura. Para la compañía, Eduardo Vicho, jefe de análisis de M&M Capital EAFI espera que “se mueva durante las próximas semanas dentro del rango comprendido entre la medias simples de 60 y 200 sesiones en gráfico diario. La media de 200 pasa por los 16 euros – y actuaría como resistencia – mientras que la de 60 servirá de apoyo y pasa por el entorno de los 14 euros”. En este entorno, y una vez superados ese nivel de resistencia, cabría esperar recortes para incorporarse al título.

Entre los títulos que más potencial tiene, respecto al objetivo de consenso, Jazztel es otro de los valores en los que es posible ver revalorizaciones a corto plazo. El título “está inmerso en un canal alcista desde agosto de 2012 tras marcar un doble suelo que indica cambio de tendencia, de bajista a alcista. Ahora mismo está sobre la base de dicho canal y, de no cerrar por debajo de los 5.20 euros, podría seguir el camino hacia los 6 euros.

Los expertos de Renta 4 ven en el valor una “compra especulativa” pues desde hace unas sesiones “el valor comenzaba una brusca caída desde niveles de 5,9€ hasta el punto clave de normalización correctiva de la estructura desde noviembre en 5,1€, desde donde trata de formar cierta base, apuntando los indicadores de corto plazo a la posibilidad de estructurar cierto rebote desde esa zona”. Su recomendación pasa por comprar con un stop loss en los 5euros.

Las que más han corrido, solo aptos en correcciones

Entre los valores que cotizan por encima del objetivo, Zardoya Otis y Almirall son dos de las compañías que podrían dar oportunidad. Eso sí, los expertos advierten de que son para inversores algo más especulativos. Sobre la primera, el experto de Iriondo Inversiones reconoce que en el pasado ejercicio tocó precios sobre la directriz alcista de largo plazo “proyecta d desde los años 200-2011 y ha sido capaz de desplegar un fuerte impulso alcista apoyándose en niveles de 7.50 y 7.80 euros, respectivamente”. En enero, ha alcanzado precios de 11.73 euros, lo que genera cierta dificultad pero “creemos que es muy probable que corrija, lo que daría nuevas oportunidades para entra en la compañía, a la que le vamos a otorgar un objetivo de 14 euros por acción, siempre y cuando no pierda la referencia de 7.50 euros en el medio plazo”.

Un dibujo parecido al que muestra Almirall. El valor está mostrando un crecimiento en lo que va de año intratable “desde los mínimos cotizados en 7.42 a principios de enero, ha tocado los 9.21 euros lo que refleja una subida del 24% en apenas un mes”, reconoce Víctor Rodríguez, analista de mercados de CMC Markets. El valor después de estar estancando durante 2 meses en una dropp box ( ver gráfico ) el valor no ha hecho nada más que subir hasta probablemente situarse en el medio plazo en su resistencia principal la zona de 10.20 (máximo de Febrero del 2010). Un valor que, a juicio de este experto, podría ser una sorpresa en nuestras carteras “y ver una revalorización del 100% en 2013”.

.jpg)

Las medias móviles de largo plazo permanecen cruzadas al alza y con pendiente positiva. "Una combinación que desde una perspectiva técnica permite trabajar con un escenario proclive a subidas. En este contexto consideramos que la actual estructura alcista no sufrirá mientras el precio no adquiera momento negativo y con un cierre diario inferior a 6,83 confirme la ruptura de la media de 40 sesiones", reconoce Luis Francisco Ruiz, director de análisis de Estrategias de inversión. (Ver: Ibex medium cap rompe resistencias. Nos quedamos con Ence y Almirall)