En 2011 se perdieron los niveles en los que cotiza ahora el selectivo español, los 9.900 puntos, y hasta hoy no se han vuelto a recuperar. Dice Luis Francisco Ruiz, director de análisis de Estrategias de inversión que el Ibex35 establece un máximo a corto plazo en 10358 puntos “y vuelve a retroceder hasta la media de 40 sesiones. De esta manera continúa la dinámica lateral y el índice se establece en los mismos niveles que hace un mes; en la mitad de rango comprendido entre el máximo anual situado en 10552 y el mínimo de enero14 situado en 9654 puntos”. Falta de dirección que se traduce en una pérdida de momento y que provoca que los osciladores de precios se aplanan en torno a sus niveles neutrales (Ver. Un mes en lateral).

En este entorno, no sorprende que haya compañías que no consiguen superar los niveles de 2011. Seis valores, de los 35 que componen el índice, cotizan por debajo de los niveles en los que cotizaban (tomando como referencia niveles de julio de 2011) en tanto que más de un 34% del índice cotiza un 50% por encima de los niveles que registraban entonces. Si tomamos como referencia los “más rezagados” y, por ende, los que recorrido podrían tener, ¿en cuáles hay verdaderas oportunidades?

Vayamos por partes. ArcelorMittal es la compañía que más posiciones pierde desde 2011. Lejos quedan los 20 euros en lo que cotizaba entonces, exactamente un 63% por debajo de los precios de hace tres años. La macro le ha perjudicado mucho y hay que ser cautos “con respecto al ciclo”, informaba recientemente Credit Suisse tres el Investor Day celebrado por la acerera al semana pasada. “Vemos muchos riesgos para el guidance en 2014, como por ejemplo un fallo al materializarse en la reposición de inventarios y unos menores precios del hierro”. Entre los catalizadores que ve la firma suiza están los datos en Estados Unidos – ver en qué medidas las decepcionantes cifras están relacionadas con el clima – y de la situación en Ucrania, donde estiman una caída de entregas que podría tener un impacto de 200 millones de dólares en el Ebitda de 2014.

Valoración brokers sobre ArcelorMittal. Fuente: Factset

Eso sí, parece que la valoración podría subir “si se cumplen las previsiones para el mineral de hierro”. Por eso, sobreponderan el título con un precio objetivo de 20 dólares. El soporte, explica Sara Carbonell, responsable de fidelización de clientes de CMC Markets está en 10.22 euros “y ese debería ser el stop porque un cierre por debajo de ese nivel, estaría confirmando una tendencia a la baja”.

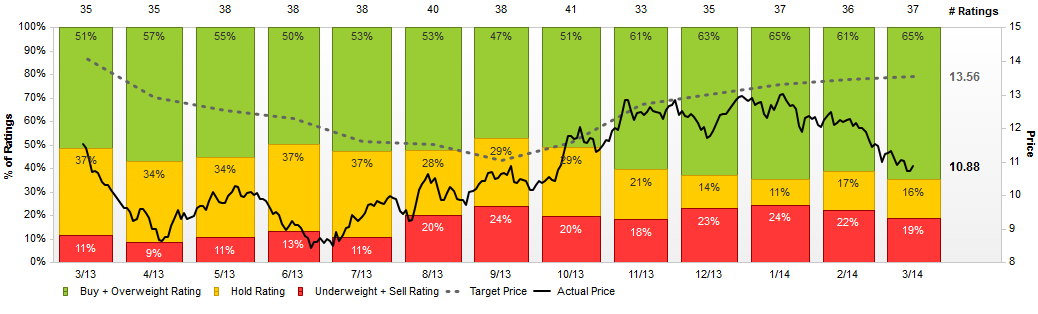

Otra de las compañías que está entre las más penalizadas es Telefónica, que cotiza un 17% por debajo de los niveles de 2011. Dicen los expertos que esta evolución podría ir cambiando gracias a unos razonables resultados de 2013. Los expertos de Carax Alphavalue otorgan por fundamentales un potencial del 41.9% y con un yield – rentabilidad por dividendo – del 6.64%con lo que “la opción de tomar a estos niveles a medio plazo nos parece una interesante oportunidad”.

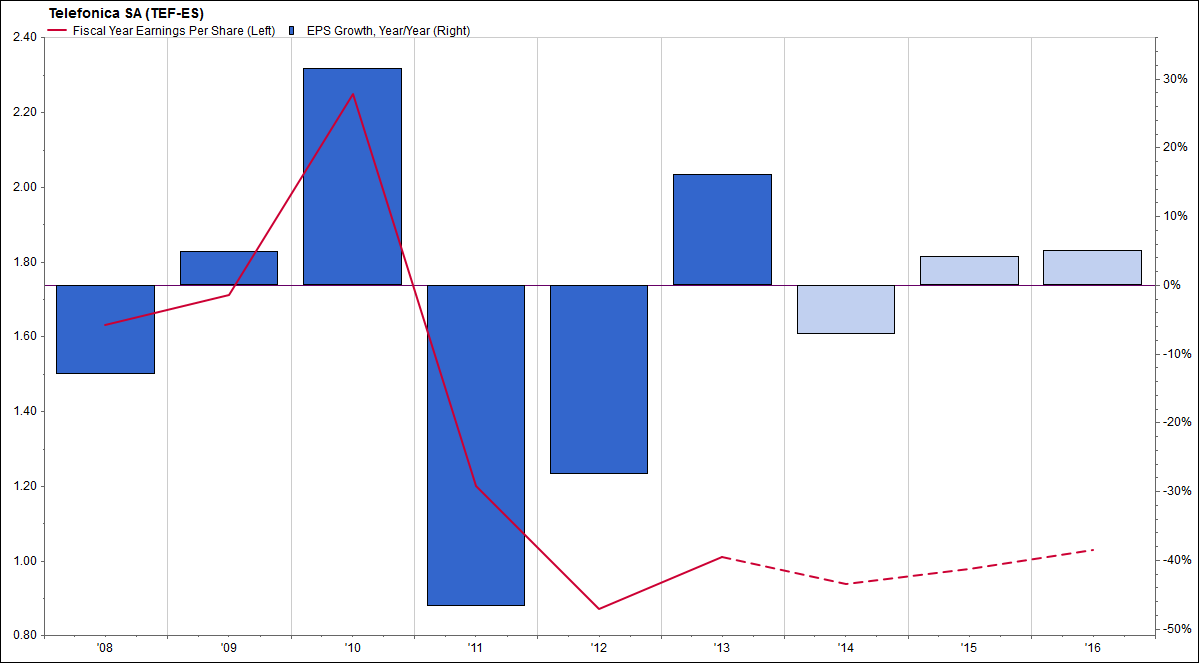

Evolución del BPA de Telefónica. Fuente: Factset

Más escéptico se muestra José Luis García, de Enbolsa.net quien asegura que “no es un valor para tener en cartera por varias razones: la primera que es un valor bajista, tiene debilidady, además, los flujos de capitales no la favorecen al ser una acción de alta capitalización y de crecimiento”. Estos tres factores hacen que Telefónica no termine de arrancar, puesto que ninguno de ellos favorece las alzas. Pero hay quien piensa que, sólo por lo que ha caído, tiene bastante terreno que recuperar.

Sacyr, una compañías con potencial

Los títulos de Sacyr tampoco han conseguido subir hasta los niveles en los que cotizaban tres años atrás. Al igual que en ArcelorMittal, en la evolución de esta compañía ha influido, y mucho, la situación que ha experimentado nuestro país. A corto plazo, Sacyr además ha visto amenazada su cotización por el conflicto del Canal Panamá. Y parece que muerto el perro, se acabó la rabia porque las acciones de la compañía subieron ayer más del 2.8% después de cerrar las negociaciones para concluir la obra de ampliación del canal de Panamá.

Roberto Moro, de Apta Negocios reconoce que si se está dentro, en estos niveles, debería haber ejecutado stop de beneficios “toda vez que no ha podido consolidar por encima de 4.65 euros. Tiene un soporte importante en 4.16, nivel bajo el que no dejaría al valor cotizar”. Paula Hausmann, ejecutiva de cuentas de GVC Gaesco reconoce que la ruptura de los 4.60 euros al alza, podría intensificar de nuevo las compras a corto plazo. “Mantiene intacto su canal alcista y, a corto plazo, un nivel clave podría ser la zona de los 4,20€, nivel en el que se podría pensar en tomar posiciones siempre y cuando acontecimientos adversos no se presenten para la compañía”.

Consenso brokers sobre Sacyr. Fuente: Factset

Los objetivos que plantea la constructora están en los 4.62 euros que, en caso de superar, le llevaría a los 5.4 euros pues no encuentra resistencias relevantes hasta dicho nivel, que no toca desde octubre de 2011.