Fundada en 1956 en Palma de Mallorca (España), Meliá Hotels International es una de las compañías hoteleras más grandes del mundo, además de líder absoluta en España. En la actualidad dispone de más de 370 hoteles distribuidos en 43 países de 4 continentes, que son operados bajo las marcas Gran Meliá Hotels & Resorts, Paradisus Resorts, ME by Meliá, Meliá Hotels & Resorts, Innside by Meliá, Sol Hotels & Resorts y TRYP by Wyndham. Pública (salió a bolsa) desde 1996, tiene un market cap de 2,05bn € y el 52% de la compañía es propiedad del particular Gabriel Escarrer.

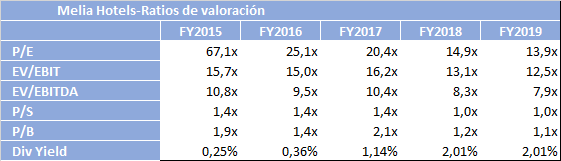

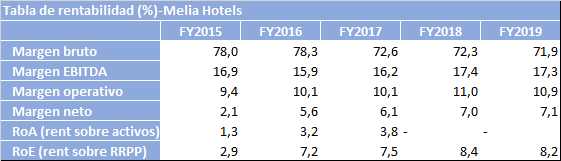

Creemos que los fundamentales de Meliá son muy positivos, ha experimentado reducción del servicio de la deuda, tiene fuerte cash flow libre, una saneada posición financiera como consecuencia de la reducción del apalancamiento financiero (deuda neta/EBITDA de 1,9x a final de 2017 y ha reducido el coste de la deuda hasta el 3,24%) y es un valor de crecimiento. Durante los últimos 6 años el REVPAR (revenue per available room) creció un 90%, y este growth creemos va a continuar a medio plazo. Para 2018 estimamos un BPA de 0,56€ (que significa una tasa de crecimiento YoY del 7,1%) y en nuestro modelo obtenemos un crecimiento sostenible a medio plazo mínimo del 6% y la empresa crea valor para el accionista con un RoE medio en nuestras proyecciones del 8,2% y un coste del equity del 4,5%. Estos fundamentales se han manifestado en los últimos resultados disponibles del 2017, creciendo a nivel de beneficio neto al 27,8% hasta los 128,7 millones de € vs. 2016. Para el presente año 2018, estimamos ventas de 1.856 millones de € (creciendo al 3,2% y un beneficio neto de 130 millones de € creciendo al 6,9%, aunque son proyecciones conservadoras) y, muy importante, un fuerte crecimiento del cash flow libre hasta los 63 millones de €. Según nuestras proyecciones 2018, cotiza a 14,8x PER y 1,18x valor en libros (inferior a su media histórica, 35,8x y 1,8x) por lo que consideramos su valoración como atractiva. Además, a nivel de EV/EBITDA cotiza a 7,7x (el sector europeo cotiza a 11,7x). Las estimaciones descritas las hemos retocado al alza tras los recientes resultados a septiembre 18, donde logró un beneficio atribuido de 119,7 millones de euros hasta septiembre, lo que supone un 10,1% más que en el mismo periodo de 2017. Las previsiones de la cadena contemplan una mejora del RevPar de dígito bajo durante el cuarto trimestre de 2018 en los hoteles urbanos de España, a excepción de Barcelona. Asimismo, para 2019 la compañía considera que las presiones debidas a descuentos y campañas de última hora centradas en Turquía y el Norte de África impactarán negativamente en algunos resorts de España, aunque planean compensar ese impacto en el resto de Europa. El grupo también espera que las positivas dinámicas de mercado actuales continúen en Francia, Reino Unido y Alemania, mientras que el volumen de reservas actual les hace prever un buen resultado en el primer trimestre de 2019 para los hoteles del Caribe. Los modelos fundamentales internos nos otorgan precios objetivos entre 14-14,5€/acción.

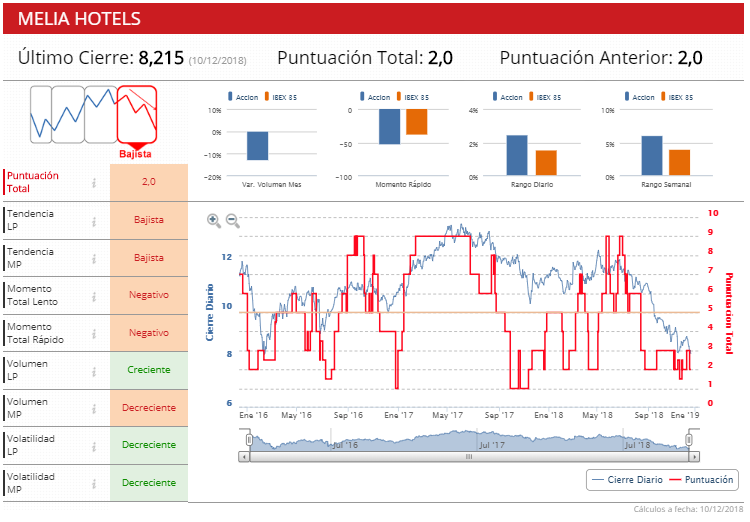

Tablas indicativas de Meliá: ratios, rentabilidad e indicadores técnicos

Valoración: positiva