ANÁLISIS FUNDAMENTAL

El sector de Servicios Inmobiliarios en el parqué español no es un bloque uniforme, sino que se divide en dos subsectores con dinámicas muy diferenciadas: las empresas dedicadas a la promoción y desarrollo, y las Socimis o REITs.

Mientras que las primeras operan bajo una lógica industrial de ciclo largo, donde la rentabilidad depende críticamente de la rotación de activos, el precio del suelo y la gestión de riesgos urbanísticos, las Socimis se centran en un modelo de rentas recurrentes y explotación de patrimonio maduro. Esta distinción es fundamental para entender por qué, a pesar de compartir el mismo sector inmobiliario, ambos negocios presentan sensibilidades distintas ante los vaivenes de la economía y la política monetaria.

En el escenario actual, la estabilización de los tipos de interés en la Eurozona en torno al 2% actúa como un catalizador positivo para ambos perfiles. Para el negocio de promoción residencial, esta relajación monetaria modera significativamente los costes de financiación y mejora la capacidad de compra de los clientes finales, mientras que para las Socimis supone una mayor valoración de sus carteras de activos, que tienden a apreciarse cuando las tasas de descuento se estabilizan. A esto se suma un factor determinante en el segmento residencial, que es el estrés provocado por la escasez estructural de oferta frente a una demanda que se mantiene muy elevada, lo que impulsa los precios al alza y permite a las promotoras mantener o incluso ensanchar sus márgenes a pesar de la inflación en los materiales de construcción.

Sin embargo, el sector no está exento de desafíos, principalmente vinculados a la seguridad jurídica y la regulación fiscal. El régimen especial de las Socimis, que les permite tributar al 0% a cambio de distribuir al menos el 80% de sus beneficios, sigue siendo el pilar de su atractivo para el inversor, aunque la sombra de posibles reformas o el actual gravamen del 15% sobre beneficios no distribuidos obligan a una vigilancia constante por parte de los inversores.

Por otra parte, la industria está sabiendo adaptarse a las nuevas necesidades tecnológicas, como demuestra la apuesta decidida por los centros de datos necesarios para el desarrollo de la inteligencia artificial. En este nicho, compañías como Merlin Properties se están posicionado con fuerza, aportando un componente de crecimiento tecnológico y una rentabilidad adicional a su cartera tradicional de oficinas y logística.

Por su parte, Colonial es un ejemplo claro de consolidación y la especialización en el segmento prime. La socimi ha iniciado una etapa de crecimiento paneuropeo tras su integración con la filial francesa SFL, lo que la sitúa como una plataforma líder en oficinas de máxima calidad en ejes tan competitivos como Madrid y París.

Fuera del selectivo, en el Mercado Continuo español, compañías como Neinor Homes, en pleno proceso de integración de Aedas Homes, Metrovacesa o Inmobiliaria del Sur, demuestran que el tamaño y la eficiencia operativa son claves. Estas empresas presentan balances saneados y una gestión profesionalizada, con rentabilidades por dividendo muy atractivas.

ANÁLISIS TÉCNICO

A continuación exponemos la visión por técnico de dos compañías del sector.

INMOBILIARIA COLONIAL

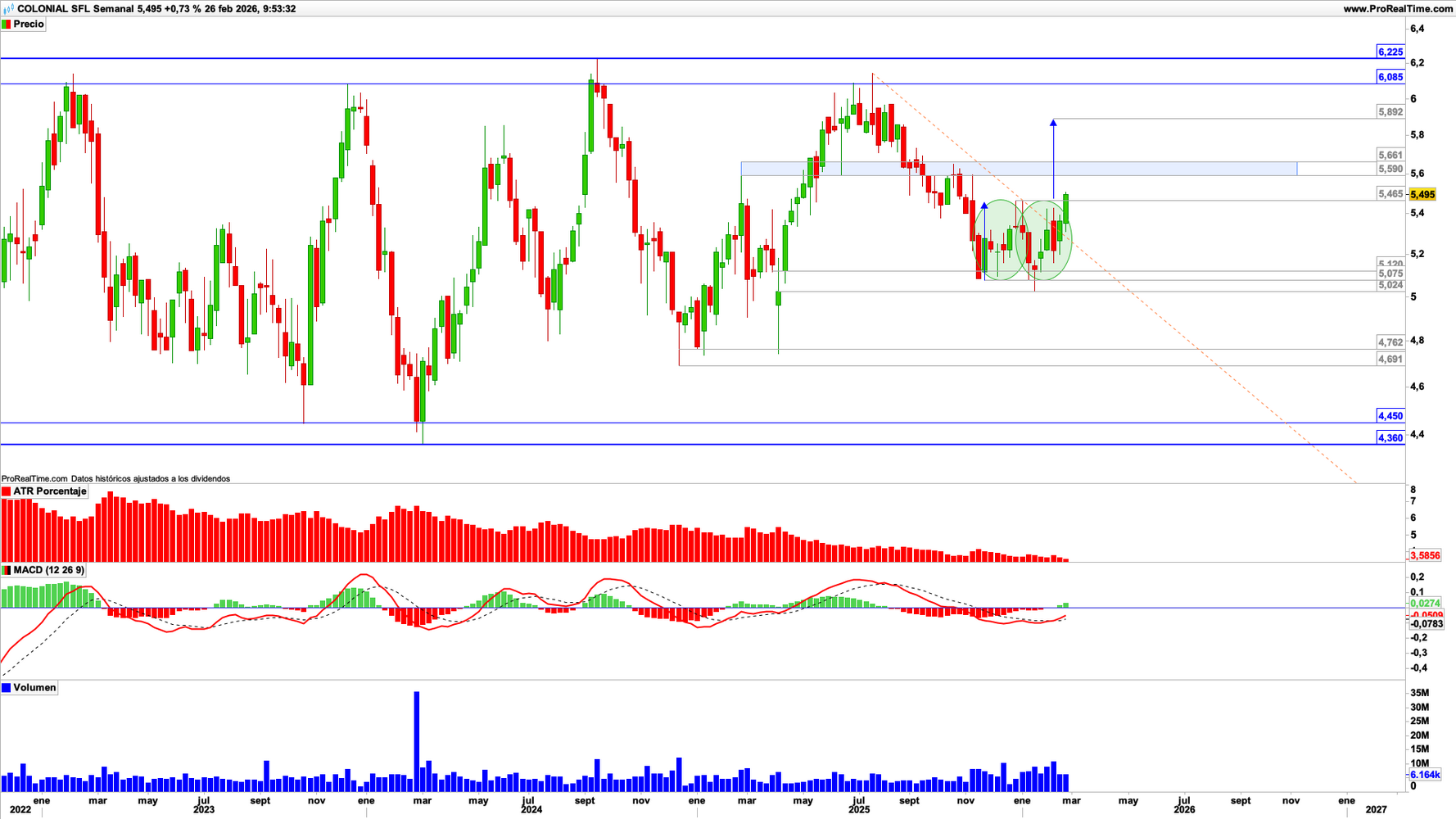

La cotización de Colonial (COL) se encuentra en pleno proceso de superación de resistencias importantes como (i) la directriz decreciente que parte desde los máximos del año 2025, así como (ii) el último máximo decreciente identificado en la cota de los 5,465€ por acción. En este sentido, de lograr un cierre semanal por encima de ambas referencias chartistas, estaríamos asistiendo a un cambio de sentimiento en el corto plazo, respaldado tanto por (i) la activación de una figura de acumulación, o de implicaciones alcistas, en forma de doble suelo como por (ii) la reciente activación de nuevos cortes ascendentes por parte del oscilador de momento MACD semanal.

Colonial (COL) en escala semanal con volatilidad (gráfico central superior), MACD (gráfico central inferior) y actividad de contratación (ventana inferior). Fuente: ProRealTime y elaboración propia.

La proyección mínima de ascenso teórico que proyecta la figura de doble suelo permite considerar una aproximación a los 5,892€ por acción, es decir, teóricamente estaría en disposición de superar el área de relevancia técnica comprendida entre los 5,661 / 5,59€ por acción. Tampoco debemos obviar que todo el giro alcista que estamos analizando parte desde el soporte de los 5,12 / 5,024€ por acción, área del precio desde la que se proyecta un gap o hueco alcista con datos semanales que han trabajo a la perfección como soporte.

MERLIN PROPERTIES

Por su parte, Merlin Properties (MRL) supera la resistencia, ahora potencial soporte, de los 13,69€ por acción, movimiento que le permite reactivar tanto en tiempo como en forma el proceso incuestionablemente alcista de fondo. El movimiento cuenta con el apoyo por parte del oscilador de momento MACD semanal, cuyas lecturas registran recientemente un nuevo corte ascendente tras haber logrado normalizar lecturas de extrema sobrecompra, argumento que refuerza la actualización de un nuevo objetivo alcista, concretamente, consideramos altamente probable que la cotización alcance la banda superior del amplio e importante canal alcista de muy largo plazo, el cual parte desde el año 2020.

Merlin Properties (MRL) en escala semanal con volatilidad (gráfico central superior), MACD (gráfico central inferior) y actividad de contratación (ventana inferior). Fuente: ProRealTime y elaboración propia.

Los suscriptores de Estrategias de inversión pueden acceder al análisis técnico de: Grupo Insur, Inmobiliaria Colonial, Libertas 7, Merlin Properties, Metrovacesa, Neinor Homes, Nyesa Valores, Realia y Renta Corporación pinchando aquí