El optimismo con el que arrancó el año, tanto en España como en las principales economías internacionales, se enfrenta ahora a un entorno de mayor incertidumbre. El agravamiento del conflicto en Oriente Medio no solo afecta a la estabilidad regional, sino que impacta globalmente a través de la interdependencia energética.

ANÁLISIS FUNDAMENTAL

Para el sector de Servicios de Consumo, el principal desafío reside en la posible aparición de un escenario de estanflación (estancamiento económico unido a una inflación persistente). De consolidarse esta tendencia, la presión sobre los tipos de interés podría condicionar la evolución de un sector estrechamente ligado al dinamismo del consumo privado.

Ocio, Turismo y Hostelería

Por su alta sensibilidad al ciclo, son los segmentos que perciben antes cualquier ajuste en el gasto de las familias. Con la Semana Santa en el horizonte, el encarecimiento de la energía y las posibles restricciones en el espacio aéreo suponen desafíos operativos. No obstante, si el conflicto geopolítico se estabiliza a corto plazo, el sector cuenta con la resiliencia necesaria para absorber el impacto y retomar la senda de crecimiento.

|

2026e |

PER |

PEG |

PCF |

EV/EBITDA |

PVC |

Div.-Yield |

|

7,60 |

0,02 |

1,28 |

4,31 |

1,28 |

0,35% |

|

|

11,50 |

0,17 |

5,46 |

4,79 |

3,40 |

0,21% |

|

|

7,11 |

- |

3,59 |

5,39 |

1,15 |

- |

|

|

13,08 |

- |

5,79 |

6,99 |

1,92 |

1,54% |

|

|

MEDIAS |

9,82 |

0,10 |

4,03 |

5,37 |

1,94 |

0,70% |

Ratios calculados con estimaciones propias (EI) en base a consenso del mercado y cotización al cierre del 25/03/2026

Medios de Comunicación y Publicidad

Mantenemos una visión constructiva para 2026. Las compañías del subsector afrontan este periodo con balances robustos y un apalancamiento reducido. Además, la integración de desarrollos tecnológicos está optimizando la eficiencia operativa y la segmentación publicitaria, permitiendo generar valor incluso en contextos de crecimiento moderado. En este subsector destacan Atresmedia y MFE por una elevada rentabilidad sobre dividendo. Estas dos compañías cotizan además con descuento por múltiplos, tanto por PER como por ratio de crecimiento PEG y con EV/EBITDA con margen de crecimiento.

|

2026e |

PER |

PEG |

PCF |

EV/EBITDA |

PVC |

Div.-Yield |

|

9,10 |

0,41 |

7,60 |

5,52 |

1,31 |

8,70% |

|

|

3,35 |

0,10 |

1,13 |

3,46 |

0,36 |

10,50% |

|

|

27,57 |

0,18 |

4,86 |

5,87 |

1,20 |

- |

|

|

13,50 |

0,27 |

5,68 |

5,12 |

2,52 |

- |

|

|

- |

- |

6,39 |

5,98 |

0,84 |

- |

|

|

MEDIAS |

13,38 |

0,24 |

5,13 |

5,19 |

1,25 |

9,60% |

Ratios calculados con estimaciones propias (EI) en base a consenso del mercado y cotización al cierre del 25/03/2026

Transporte y Distribución

Presentan una perspectiva más cautelosa debido a la correlación directa entre el precio del crudo y los márgenes operativos. Una moderación en la actividad económica global podría enfriar la demanda logística, aunque la solidez estructural de las principales compañías del sector actúa como factor de contención. Logista destaca con una generosa retribución al accionista, seguida de Aena.

|

2026e |

PER |

PEG |

PCF |

EV/EBITDA |

PVC |

Div.-Yield |

|

16,31 |

1,90 |

11,68 |

10,52 |

3,91 |

4,32% |

|

|

5,38 |

0,61 |

2,96 |

3,16 |

1,90 |

2,29% |

|

|

13,40 |

1,28 |

12,61 |

8,66 |

6,50 |

6,67% |

|

|

MEDIAS |

11,70 |

1,26 |

9,08 |

7,45 |

4,10 |

4,43% |

Ratios calculados con estimaciones propias (EI) en base a consenso del mercado y cotización al cierre del 25/03/2026

Comercio

agrupa compañías diversas como Clínica Baviera, Cash o Prosegur, mantiene buenas perspectivas de negocio con balances saneados. Tanto Prosegur como su filial Cash destacan con rentabilidad sobre dividendo muy elevada, además de cotizar con múltiplos sobre beneficios comparativamente modestos. Potencial por crecimiento e infravaloración por PCF y EV/EBITDA. DIA ha llevado a cabo una reestructuración de su negocio y ha recuperado ya la senda del crecimiento. Si mantiene la disciplina financiera el potencial ahora es destacable.

|

2026e |

PER |

PEG |

PCF |

EV/EBITDA |

PVC |

Div.-Yield |

|

17,29 |

1,46 |

14,46 |

8,83 |

6,21 |

3,28% |

|

|

6,94 |

0,16 |

3,47 |

3,77 |

3,60 |

6,93% |

|

|

10,34 |

0,74 |

4,69 |

4,43 |

1,48 |

6,33% |

|

|

25,89 |

- |

12,71 |

6,20 |

32,29 |

- |

|

|

MEDIAS |

15,12 |

0,79 |

8,83 |

5,81 |

10,90 |

5,51% |

Ratios calculados con estimaciones propias (EI) en base a consenso del mercado y cotización al cierre del 25/03/2026

En síntesis, el sector de Servicios de Consumo ofrece una combinación equilibrada entre activos de crecimiento y perfiles defensivos. Para el inversor particular, estas compañías representan una opción de diversificación muy interesante, supeditada a la estabilización del entorno geopolítico y al mantenimiento de las previsiones macroeconómicas.

Bajo criterios de valoración fundamental y para una inversión de largo plazo, recomendación positiva dentro del sector Servicios de Consumo para Atresmedia, Squirrel en medios de comunicación, Meliá Hotels International en Ocio y turismo; recomendación positiva también para Logista, Baviera y Prosegur.

En el caso de IAG, mantenemos nuestra confianza en sus fundamentales, asumiendo que el riesgo operativo a corto plazo es superior al de otros negocios debido a la coyuntura externa.

ANÁLISIS TÉCNICO

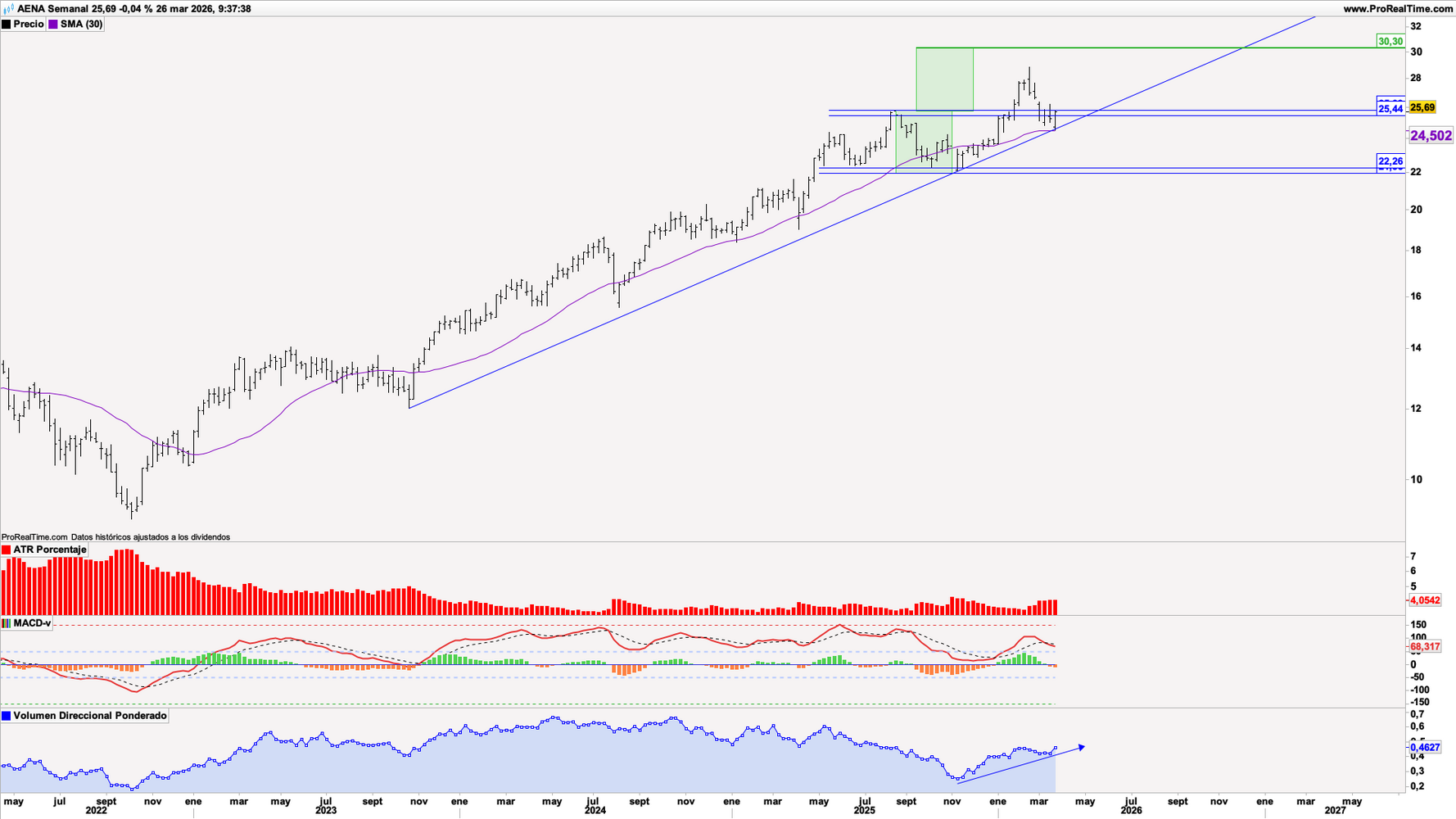

A continuación exponemos un amplio análisis del precio de AENA por criterios técnicos. Si tienes una suscripción a Premium puedes ver este vídeo con el análisis de todas las compañías del sector.

AENA

La cotización de AENA (AENA) desarrolla un proceso correctivo a lo largo de las últimas semanas que, desde el punto máximo al punto mínimo acumula un retroceso del -15,04%. Sin embargo, es importante no dejarse llevar por la variación relativa o porcentual, ya que lo verdaderamente importante es el impacto que esta caída pueda tener -o no- en su estructura de precios de cotización. Y es ahí donde el análisis chartista -lectura de precio- y análisis técnico -lectura de indicadores- brilla con luz propia.

AENA (AENA) en escala semanal con ATR Porcentaje (gráfico central superior), MACD-v (gráfico central inferior) y volumen direccional ponderado (ventana inferior). Fuente: ProRealTime y elaboración propia.

Comenzaremos por el análisis chartista con datos semanales -ver gráfico superior- y, de un vistazo comprobaremos que, efectivamente