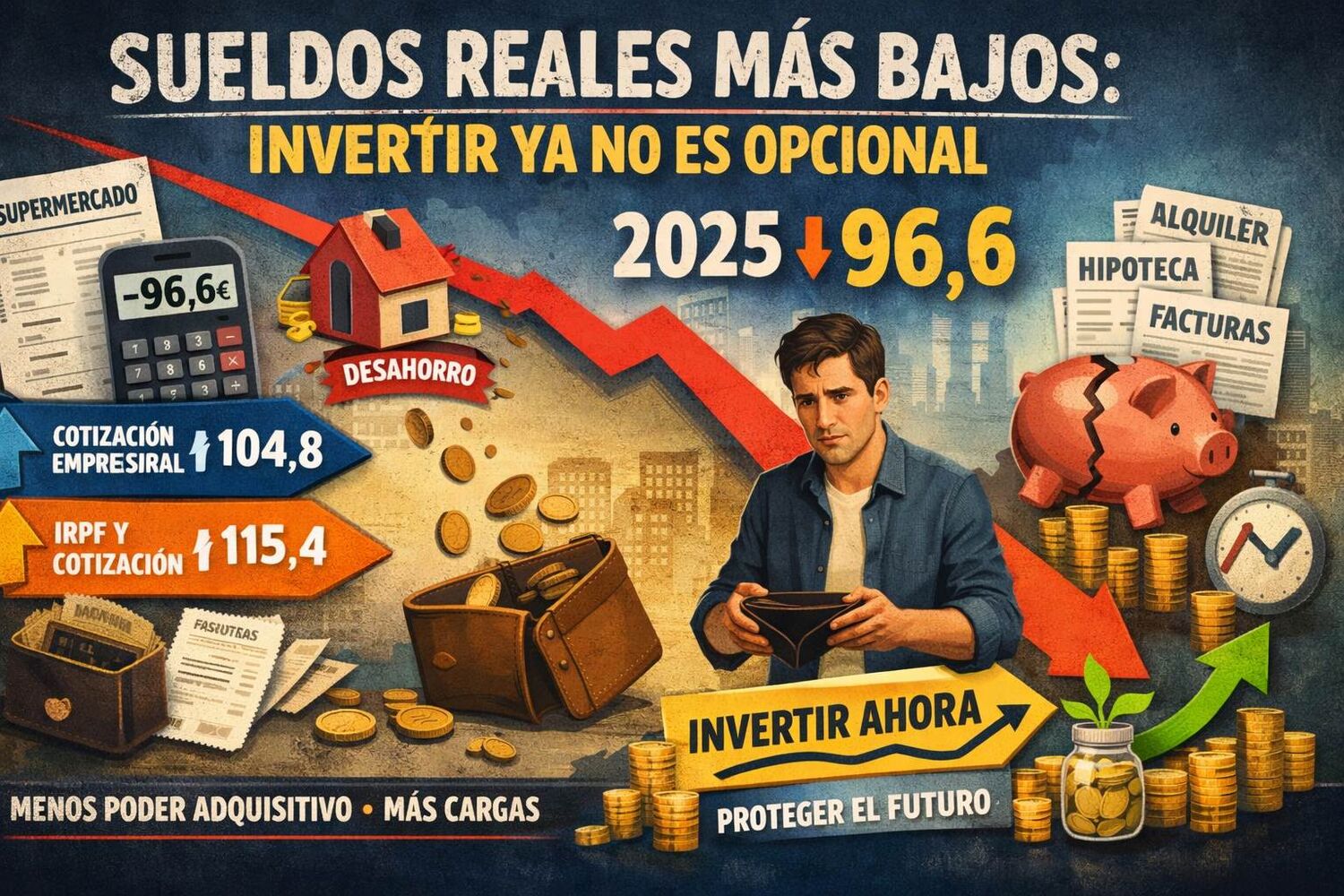

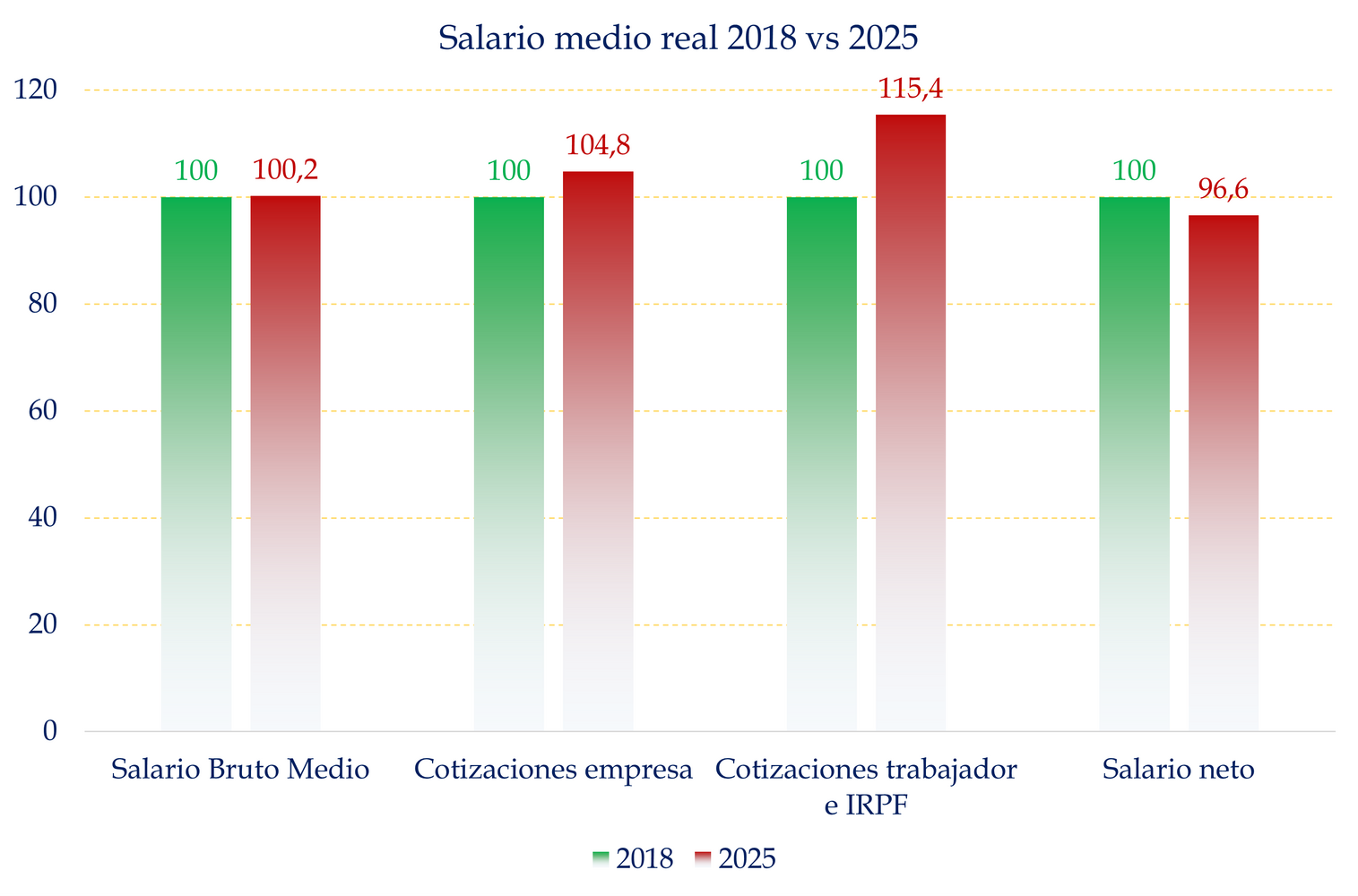

El gráfico que he preparado lo retrata con bastante crudeza. Si tomamos 2018 como base 100, en 2025 el salario bruto medio apenas sube a 100,2. Las cotizaciones empresariales aumentan hasta 104,8. Las cotizaciones del trabajador y el IRPF se disparan a 115,4. Y el golpe final llega al salario neto real, que cae a 96,6. Es decir, el trabajador medio, en términos reales, termina con menos capacidad de compra que hace 7 años. Dicho de otra manera, produce, soporta más carga alrededor de su nómina, pero llega con menos fuerza al supermercado, al alquiler, a la hipoteca y al final de mes.

Fuente: Carlos Arenas Laorga

Mucha gente mira su nómina sin saber toda la masa que queda sumergida en cotizaciones. Algunos espabilados miran el IRPF retenido, pero ya ver las cotizaciones a cargo del empresario es de nota…

No quiero entrar en temas políticos, sino en la inquietud que esto me genera de cara a la inversión. Y es que, tal y como están las cosas, o empezamos ya o estamos muertos.

Y antes de empezar, quiero recordar una cosilla. El ahorro se suele establecer con una fórmula que parece de sentido común, pero que en suele fracasar porque es errónea Ingresos - gastos = ahorro. El problema de esta ecuación no es matemático, sino humano. Cuando el ahorro es el residuo, casi siempre acaba siendo tan nimio que a veces incluso tiramos de crédito. Primero se paga la casa, luego la compra, después las suscripciones, el coche, el capricho, el “me lo merezco”, el “por un mes no pasa nada”… y cuando llega el final del mes, el ahorro se parece bastante al desierto de Almería en agosto.

La fórmula útil es la inversa: Ingresos - ahorro = gastos

Parece una tontería, pero cambia por completo el comportamiento financiero. Ya no ahorras lo que sobra, gastas lo que queda después de proteger una parte de tu renta. El ahorro periódico y la inversión constante son la base para construir patrimonio en el tiempo, no el gran golpe de suerte ni la genialidad de comprar el activo perfecto en el momento mágico.

Ahorrar no es acumular billetes dentro de una hucha. Ahorrar, bien entendido, es reservar capacidad de elección futura. Es comprar libertad. Es comprar tiempo. Es comprar la posibilidad de decir que no cuando la vida aprieta. Ese ahorro invertido es la primera piedra a la independencia financiera.

El segundo problema es todavía más serio, porque afecta al largo plazo y porque mucha gente prefiere ni pensarlo. La situación del sistema de pensiones no invita precisamente al optimismo. Si tu plan de jubilación consiste exclusivamente en confiar en la pensión pública, estás dejando tu retiro en manos de una promesa que cada año exige más ingresos presentes para ofrecer menos certidumbre futura.

Ahora une los dos puntos. Menores sueldos reales y menor pensión futura. Estamos jo… jorobados.

No invertimos solo para ganar dinero. Invertimos porque no hacerlo tiene un coste enorme.

Tiene el coste de la inflación, que va erosionando el poder adquisitivo del efectivo. Tiene el coste de oportunidad de no poner a trabajar el capital. Y tiene el coste, quizá más importante, de depender exclusivamente de un salario real debilitado y de una pensión futura más baja.

Por eso invertir hoy es más importante que ayer. Porque ayer el salario cundía más. Porque ayer la presión sobre la nómina era menor. Porque ayer todavía se podía mantener la ficción de que ahorrar en depósitos o simplemente no hacer nada quizá bastaba. Hoy, en cambio, no hacer nada también es una decisión. Y normalmente es la más cara de todas.

Esto no significa lanzarse a comprar cualquier cosa. No se trata de jugar, sino de invertir. Tampoco significa que todo deba ir a renta variable ni que haya que vivir con angustia cada vez que el mercado corrige. Significa construir una política personal de ahorro e inversión: automatizada, periódica, diversificada y coherente con el horizonte temporal y el perfil de riesgo de cada uno. Ahorro periódico, largo plazo y diversificación son herramientas mucho más potentes que la improvisación y el ruido del mercado.

La mayoría de las personas sigue pensando en términos de sueldo. Los inversores piensan en términos de patrimonio. El sueldo paga el presente. El patrimonio protege el futuro.

Esa es la gran diferencia entre sobrevivir y empezar a respirar tranquilo. Y por eso el mantra correcto ya no puede ser el de ahorrar cuando gane más. No. Primero se automatiza el ahorro, y luego se invierte. Porque esperar a tener margen suele equivaler a esperar eternamente.

Y cuanto antes se entienda eso, mejor. Porque el interés compuesto perdona muchas cosas, pero no perdona llegar tarde.