Muy buenas son Nicolás.¿Qué opinión tiene de Mapfre y Saeta?. Muchas gracias

Hola Fernando,

Saeta Yield puede asociarse a un bono "high Yield". Es una compañía con vocación de repartir todo su beneficio en dividendos, con un negocio estable y previsible, lo que da una elevada rentabilidad por dividendo cercana al 8% a los precios actuales. En principio la cotización a largo plazo no debería variar mucho aunque si puede tener fluctuaciones temporales importantes en función de cómo evolucionen los tipos de interés o la mayor o menor aversión al riesgo en el mercado. El principal riesgo sería una subida sostenida de los tipos de interés que no veo probable en los próximos 5 años al menos. En este tiempo asumiría que si inviertes en Saeta Yield vas a obtener la rentabilidad que da el dividendo y nada más (que no está mal)

Mapfre, como todo el sector financiero, tiene una elevada volatilidad pero en mi opinión a los precios actuales es una inversión atractiva. Desde luego no lo vendería en estos precios.

2

Por:

JOSE JAVIER FERNANDEZ

Buenos días, como ve ACERINOX, ARCELORMITTAL, BME, ATRESMEDIA, comprados a 10.24 y 9.87, 4.66, 29.7 y 10.89, respectivamente.? Considera que dadas las circunstancias actuales de mercado es mejor aguantar la posicion o mejor liquidar y asumir perdidas?.

Un saludo y muchas gracias

3

Por:

Jose Eguren

Sr. Nicolás:

¿Cuál es la mejor forma de invertir en oro a través de la bolsa?

¿Cree que está bien formada una cartera que contiene VOO, VB, VYM, BND, HYG, o reestructuraría algo?

¿Cómo ve el GYEN o Advisorshares Gartman Gold/Yen para invertir en él? ¿cuál sería su precio objetivo?

¿Hay alguna forma de saber el precio objetivo en los indicadores de estrategias de inversión o debo acudir a yahoo finanzas para saberlo?

Muchas gracias.

P.D. Si sólo le es posible responderme una pregunta, respóndame a la primera. Gracias de nuevo por su tiempo.

4

Por:

LOPEZ FERNANDEZ

Hola Nicolas tengo compradas 10.000 titulos de coca cola a una media de 37eu y me da miedo viendo como baja sobre todo lo que mas me preocupa es el poco volumen que tiene y no se que hacer como las ves a corto y medio plazo gracias.Un saludo

A corto plazo me da la sensación de que se está estabilizando. Es normal tras una salida a Bolsa que durante un tiempo salga algo de papel y le cueste subir pero pienso que se acabará recuperando en próximas semanas/meses.

5

Por:

Enrique Peman

Buenas tardes Sr. López, mi pregunta es referente al ORO y las empresas que de él dependen, tipo Barrick Gold. Viendo que el crecimiento ha sido importante en los últimos meses y que al ORO le cuesta sobrepasar la resistencia de los 1.300, cree que es momento de deshacer la posición??

Muchas gracias, un saludo.

Hola Enrique,

En el largo plazo el oro y las mineras de oro han salido de un gran mercado bajista y mi opinión es que la actual recuperación debería prolongarse durante más tiempo, al menos un año más. En el corto plazo, como bien dices, el oro ha encontrado una fuerte resistencia en la zona del 1.300 y no ha confirmado el último tirón de Barrick planteando una posible divergencia bajista (de corto plazo). Un posible escenario para Barrick, que a su vez se encuentra ante una resistencia importante sobre el 21,40, es que entre en un proceso de consolidación en la banda 16,00-21,40 aprox. durante algunas semanas antes de proseguir el proceso alcista más adelante.

6

Por:

PEPITA PRATS ROIGES

analizar IBERDROLA muchas gracias

Iberdrola es uno de los valores defensivos de nuestro mercado. Su negocio es estable con un crecimiento esperado del orden del 5% anual. Un inversor puede esperar por tanto una rentabilidad a medio plazo del orden del 10% anual (dividendo crecimiento). No será de los valores que más suba en un entorno alcista pero tampoco sufrirá demasiado en las correcciones. Técnicamente tiene un soporte muy sólido en la zona del 5,70 donde acaba de rebotar una vez más.

7

Por:

jose luis sanchez ruiz

Buenos días Nicolás.

Soy accionista de FCC, y quisiera conocer tú opinión sobre la evolución futura de la compañía una vez se apruebe la OPA. Y otra cosa, como la OPA está pendiente de aprobarse por la CNMV, para que la acción esta "protegida" de tanta volatilidad. ¿Es esto un mero hecho circunstancial o puede al final beneficiar a la empresa?

Saludos y gracias

Buenos días Jose Luis.

Casi con toda seguridad la CNMV aprobará la OPA a 7,60 eur y hasta entonces lo normal es que el precio se mantenga justo por debajo de ese nivel. El hecho de que no vaya a ser una OPA de exclusión (para ello tendría que pactarlo con Esther Koplowitz) plantea una incertidumbre sobre qué pasará después. En el caso de Realia, por ejemplo, el precio se fué por encima del de la OPA ya antes de que ésta se llevara a cabo.

Con FCC esto es más improbable. La compañía todavía está pendiente de un proceso de reestructuración de la deuda y ampliación de capital que hace más difícil una rápida recuperación. Las opciones son vender en la OPA o mantenerse a largo plazo en el proyecto asumiendo el riesgo de que cuando pase la OPA el precio tenga una fase de debilidad antes de iniciar la recuperación.

8

Por:

pedro 51

sr.lopez-como ve en el corto,iberdrola, bankinter y mapfre. gracias

Ya he comentado Mapfre e Iberdrola anteriormente.

Bankinter es el banco más "normalizado" en cuanto a su morosidad, provisiones y ROE. Esto se traduce en unas valoraciones más altas que el resto de la banca: un menor riesgo y menor potencial de rebote a corto plazo. Se mueve desde hace dos años en un rango lateral entre 5,80 y 7,40. Es probable que en un entorno favorable en próximos meses vuelva a acercarse a la zona del 7,40.

9

Por:

Gallego

Buenos días Nicolás. La mayoría de los analistas parecen coincidir en que es mejor esperar para incrementar posiciones en bolsa hasta que se sepan los resultados de la consulta sobre la permanencia o salida del RU de la UE. ¿ Opina lo mismo ? ¿ Qué podemos hacer , se puede entrar en algún valor ahora y a estos niveles ? Gracias.

Todo es cuestión del riesgo que quieras asumir. Si esperas a después del referéndum y el resultado es positivo tendrás que comprara mucho más caro que ahora. A cambio, si es negativo te evitas la caída inicial.

Mi percepción es que el resultado ser favorable a la permanencia de UK en Europa y por tanto me parece razonable invertir algo ahora. Pero claro, eso implica asumir el riesgo de que el resultado se adverso lo que puede dar lugar de entrada a una caída importante aunque a medio plazo se recuperaría. La selección si buscas exclusivamente un movimiento especulativo de corto plazo, se centraría en los de más riesgo y más expuestos al Reino Unido (ojo, también los que más caerían si gana el Brexit) como los bancos, IAG, Ferrovial ..

10

Por:

Jose Antonio Martinez Vergara

buenos días.compre Inmobiliaria Colonial a 0.70.luego con la venta de acciones por parte de Villar Mir ha bajado hasta 0.66.cree que recuperara y le ve potencial al titulo o quizás la cambiaria por Merlin Propierts.es muy importante su opinión.muchas gracias y hasta pronto

La diferencia de Colonial con las Socimis es que el modelo de negocio de Colonial es mezcla de negocio patrimonialista (alquileres) y promotor. Digamos que necesita más un entorno de recuperación de precios y de reactivación de la actividad inmobiliaria que las Socimis.

A corto plazo no habría un deterioro de la situación técnica mientras se mantenga por encima de 0,62. Como inversión a medio-largo plazo me parece que las Socimis son más atractivas

11

Por:

Eva46

Hola Nicolás, encantada de tenerle otra vez con nosotros. Ante un hipotético NO al Brexit ¿qué valores españoles y europeos considera se verían más favorecidos a corto-medio plazo?. Gracias, saludos.

Hola Eva,

Como estás viendo hoy un NO al Brexit sería muy positivo para todo el mercado. Los valores que más suben son en general los de más riesgo, y no tanto aquellos que tienen relación directa con el Reino Unido. De entre estos últimos creo que IAG y Ferrovial han sido los que más han sufrido el tema del Brexit y los que podrían recuperar más a corto plazo. Además son dos buenos valores independientemente de la cuestión puntual del Brexit.

12

Por:

tamujoso

buenos días, Nicolás.

quiero preguntarte por las socimis.¿que tipo de valores son?¿son adecuadas para inversores conservadores?¿tienen buen dividendo?¿son una nueva versión de las antiguas inmobiliarias (Bami, por ejemplo)¿Cuál te parece la mejor de ellas?

saludos.

Las Socimis son compañías que invierten en activos inmobiliarios (vivienda, centros comerciales. oficinas....) con el objetivo de generar rentas por alquileres. Tienen por tanto unos ingresos estables que son los alquileres y además una vía de rentabilidad adicional que sería la revalorización a largo plazo de los inmuebles. Es por tanto un modelo de negocio de mucho menor riesgo (también de menor rentabilidad potencial) que el de las antiguas inmobiliarias que se centraban en la promoción inmobiliaria.

En principio son adecuadas para inversores conservadores que buscan dividendos aunque hay que ver en cada caso la política de dividendos de las compañías.

13

Por:

hugo 15

Buenos días a todos. Sr.López, tengo la creencia de que el Reino Unido no saldrá de la UE, por lo que estoy valorando la posibilidad de entrar en algún fondo de renta variable que replique directamente al índice británico y también a otro monetario en libras que recoja la futura apreciación de la libra. ¿ Qué le parece la idea de inversión ? Gracias.

Hola Hugo,

me parece una estrategia razonable para intentar sacar beneficio de un resultado favorable a la permanencia en la UE. Si acaso, si lo que buscas es una entrada rápida para en los días siguientes al referéndum podría ser preferible hacerlo vía ETFs en lugar de Fondos ya que la compraventa es mucho más ágil.

14

Por:

Rinconete.

Buenos dias D. Nicolas, a la hora de entrar en una socimi, entre

Merlin o Hispania, por cual se decide ?

O prefiere otra ?

Muchas gracias por su respuesta y un saludo,

15

Por:

fernando sancho luna

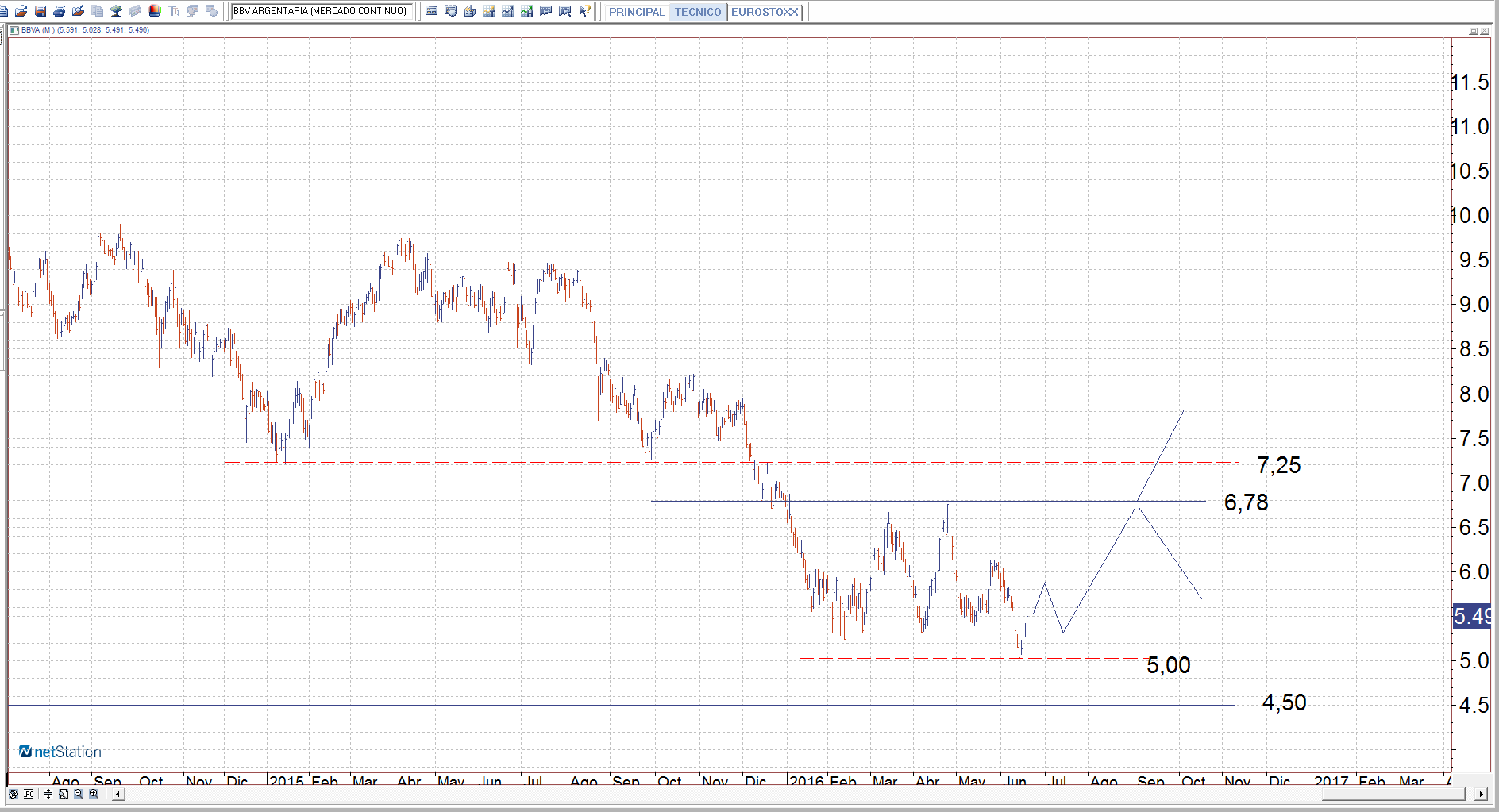

Buenos días Sr López:

Resistencias y soportes del BBVA y Santander. Gracias

BBVA tiene un primer soporte de corto plazo en 5,00 y su soporte clave de largo plazo es el 4,50. La resistencia de corto plazo es el 6,78. De momento se encuentra en un movimiento lateral en la banda 5,00-6,78 aprox.

En Santander asumiría un rango 3,55-4,60 para el corto plazo.

16

Por:

alfonso alfonso

Sobre Gamesa, el pago por parte de Siemens de 3,75 eur por acción ¿se descontará del precio de la acción, como en un dividendo "normal"? Es decir, si la acción vale 18,75 en ese momento, ¿pasará a valer 15,00? Y también, ¿para tener derecho a ese pago bastará con tener la acción 3 días antes, como con un dividendo normal? Gracias!!

Si, será como en cualquier dividendo normal por lo que se descontarán los 3,75 euros del precio.

Muchas gracias a todos los que habéis participado en el encuentro. Como es lógico ha estado muy centrado en el Brexit que espero se resolverá favorablemente. Aparte de esto mi percepción del mercado es positiva para los próximos meses. La situación de la economía tanto en EEUU como Europa es estable y la gran amenaza de estos meses con la crisis de materias primas/emergentes ha quedado atrás. Con los índices europeos aguantando en zona de soportes importantes creo que se dan las condiciones para una segunda parte del año positiva para las bolsas.

Saludos,

@nicolas_lopezm

www.mgvalores.com

Los tres mejores valores del Ibex 35 por Precio Valor Contable

Los tres mejores valores del Ibex 35 por Precio Valor Contable

Anthropic: será la primera de las macrosalidas a bolsa en Wall Street este año

Anthropic: será la primera de las macrosalidas a bolsa en Wall Street este año

Christine Lagarde apoya subida de tipos tras acuerdo de Trump e Irán sobre estrecho de Ormuz

Christine Lagarde apoya subida de tipos tras acuerdo de Trump e Irán sobre estrecho de Ormuz

Pharmamar se desangra tras anunciar que el ensayo fase III LAGOON con lurbinectedina no alcanza su objetivo principal de supervivencia global

Pharmamar se desangra tras anunciar que el ensayo fase III LAGOON con lurbinectedina no alcanza su objetivo principal de supervivencia global

Una de las acciones de moda del Ibex 35: en máximos y con potencial de doble dígito

Una de las acciones de moda del Ibex 35: en máximos y con potencial de doble dígito