Buenas tardes Nicolas

Quisiera preguntarle si seria interesante invertir contra tendencia en aquellos valores que han tenido una fuerte tendencia bajista y quizas hayan hecho suelo.Popular,Ohl y abengoa b en proceso de reestructuracion.De cara a medio plazo.Gracias

Como norma general no es una buena idea invertir en valores que han sufrido una fuerte tendencia bajista. Normalmente esto se debe a una crisis importante en el negocio que se suele traducir en un largo proceso de reestructuración con dudoso final. Es decir, del conjunto de compañías en esa situación unas pocas tendrás un fuerte recuperación pero la mayoría no.

Habría que ir analizando caso por caso y decidir si alguna de ellas nos parece tener más opciones de salir de su crisis y siempre teniendo claro que se está asumiendo un riesgo muy elevado y que podemos perder toda la inversión. De las que mencionas, Popular y OHL son dos opciones en las que creo que se puede asumir el riesgo de invertir pensando en una recuperación a 2-3 años vista. Abengoa sigue siendo una compañía en grave riesgo financiero.

2

Por:

JOSE JAVIER FERNANDEZ

Buenos días Sr Lopez, Mi pregunta es por CELLNEX.la tengo comprada a 15.28. Considera una buena opcion cara al futuro o considera que es un valor sin demasiado recorrido y que conviene liquidar posicion y buscar otras opciones?

Un saludo y muchas gracias

Ha tenido una subida muy fuerte en el mes de julio desde los 13 a los 16 euros aprox. por lo que es normal que tenga que consolidar un tiempo. Además de que el conjunto del mercado está en un rango lateral desde hace semanas. Cellnex me parece un buen valor para mantener a medio-largo plazo por su mix dividendo/crecimiento.

Hola Nicolás, me puedes analizar faes farma las compre a 3,20 y están muy paradas no se si venderlas.

Faes tiene unas buenas expectativas de crecimiento para los próximos años pero es de los valores que dió un tirón muy fuerte en julio y ahora está en un proceso de corrección/consolidación que puede prolongarse un tiempo. Su situación técnica de momento es buena consolidando por encima del 3,10.

Hola Nicolás tengo Edreams, compradas a 2,40 me puedes dar soportes y resistencia. Gracias.

Tras el fuerte tirón reciente ha entrado en una corrección con la zona 2,50-2,55 como soporte más importante de corto plazo. Por arriba no tiene resistencias claras salvo el máximos reciente de 3,03. A medio

plazo podría pensarse en un objetivo hacia los 4 euros siempre que vaya respetando las zonas de soporte que en cada caso sean clave. Ahora mismo la zona crítica cuya pérdida pondría seriamente en duda el escenario alcista de medio plazo sería el 2,30.

Qué le parece Euskaltel en este contexto actual por técnico y fundamental , está sobrevalorada? Respecto al sector bancario cree que ya ha visto suelo. Gracias y Un saludo.

Euskaltel está algo más cara que Telefónica pero se justifica por su menor deuda, y elevado cash flow, La corrección de los últimos meses le deja ahora en una valoración atractiva en mi opinión con una rentabilidad por dividendo para 2017 (en 2016 todavía no paga dividendo) cercana al 5%. Su punto débil es que no se espera crecimiento de suscriptores pero sí puede crecer vía subida de tarifas en España.

Técnicamente parece haber formado un suelo importante en la zona 7,60-8,60 que se ha confirmado la semana pasada con la superación del 8,60. Asumiría un objetivo hacia el 10,00 aprox. en próximas semanas siempre que no pierda el 8,25 de momento.

Buenos dias don nicolas, como ve amper y quabit, gracias y que tenga buen dia

Amper está en una situación técnica interesante consolidando en la banda 0,115-0,140 aprox. La superación de este nivel nos dejaría una pequeña figura de suelo con proyección hacia el 0,20 aprox.

En Quabit todavía no veo una oportunidad clara.

Hola

Acs esta negociando la venta de Urbaser, cree que puede afectar al valor?

Saludos

Urbaser es la empresa de ACS que ofrece servicios de gestión de residuos con una facturación de 1.600 ,illones y Ebitda de 250 millones. Se estima que podría venderse en 2.500 millones (10x Ebitda) que se destinarían a reducir endeudamiento. En este momento el gran objetivo de ACS es redicr deuda para conseguir un rating elevado que le permita financiarse en los mercados en igualdad de condiciones con las grandes empreas europeas. En este sentido creo que sería una buena noticia para el valor.

Buenos dias

Habida cuenta del pesimo comportamiento del sector bancario y de que algunos bancos cotizan en minimos casi historicos.Podria ser una buena opcion entrar en popular y sabadell a medio plazo.Mas teniendo en cuenta una posible opa,la reorganizacion en el popular y quizas que hayan marcado un suelo.Gracias

Popular y Sabadell se han mantenido muy planos en las últimas semanas pese a un rebote más o menos general en el sector. Personalmente creo que una posible operación corporativa entre bancos españoles se haría por un canje de acciones a precios de mercado, por lo que no veo muy probable una OPA. Invertir pensando en el largo plazo puede ser razonable, pero teniendo claro que es una apuesta a largo plazo.

9

Por:

javier008

Hola nicolas,que le parece entrar en cementos portland al calor de la opa de exclusion por si la cnmv mejora el precio de 6 euros de fcc,ya que el valor contable es bastante superior,gracias por su opinion.

Veo muy difícil que la CNMV vaya a subir el precio de la OPA. El hecho de que el valor contable sea superior al precio ofertado no justifica necesariamente un mayor valor ya que la compañía está en pérdidas y es normal que valga menos que su valor contable.

Hola Nicolás, buenas tardes,

Quería hacerte una pregunta sobre bolsas internacionales, concretamente sobre la bolsa rusa. Hay dos índices: el RTSI y el Micex que tienen una evolución muy dispar. ¿A qué es debido? ¿A su composición? ¿A la evolución del rublo?. Muchas gracias por tu respuesta.

El MICEX incluye a los 10 valores de mayor capitalización y cotiza en Rublos. El RTSI por su parte incluye 50 compañías y cotiza en dólares. La diferente divisa en que cotizan es la principal, explicación de su comportamiento diferente.

11

Por:

Sandra47

Hola Nicolás. ¿cree como pronostican muchos que habrá alguna correción importante a corto plazo?. Estoy interesado en contratar algún fondo de RV global y no me atrevo. Saludos.

Entiendo que si quieres invertir en un fondo de RV es con intención de mantenerlo a largo plazo (10 años o más) Si es así te diría que no te preocupes por posibles correcciones de corto plazo y que inviertas ya. Independientemente de que pueda haber correcciones ahora o más adelante, creo que puedes asumir que en un plazo largo obtendrás una rentabilidad del orden del 5-7% anual.

Lo que en todo caso tienes que decidir es qué parte de tu ahorro es razonable que inviertas en RV Global. Para poder aconsejarte sobre esto tendría que tener más información sobre tu situación.

Por otra parte, yo no soy de los que espera una corrección importante a corto plazo.

12

Por:

Oscar Muñoz

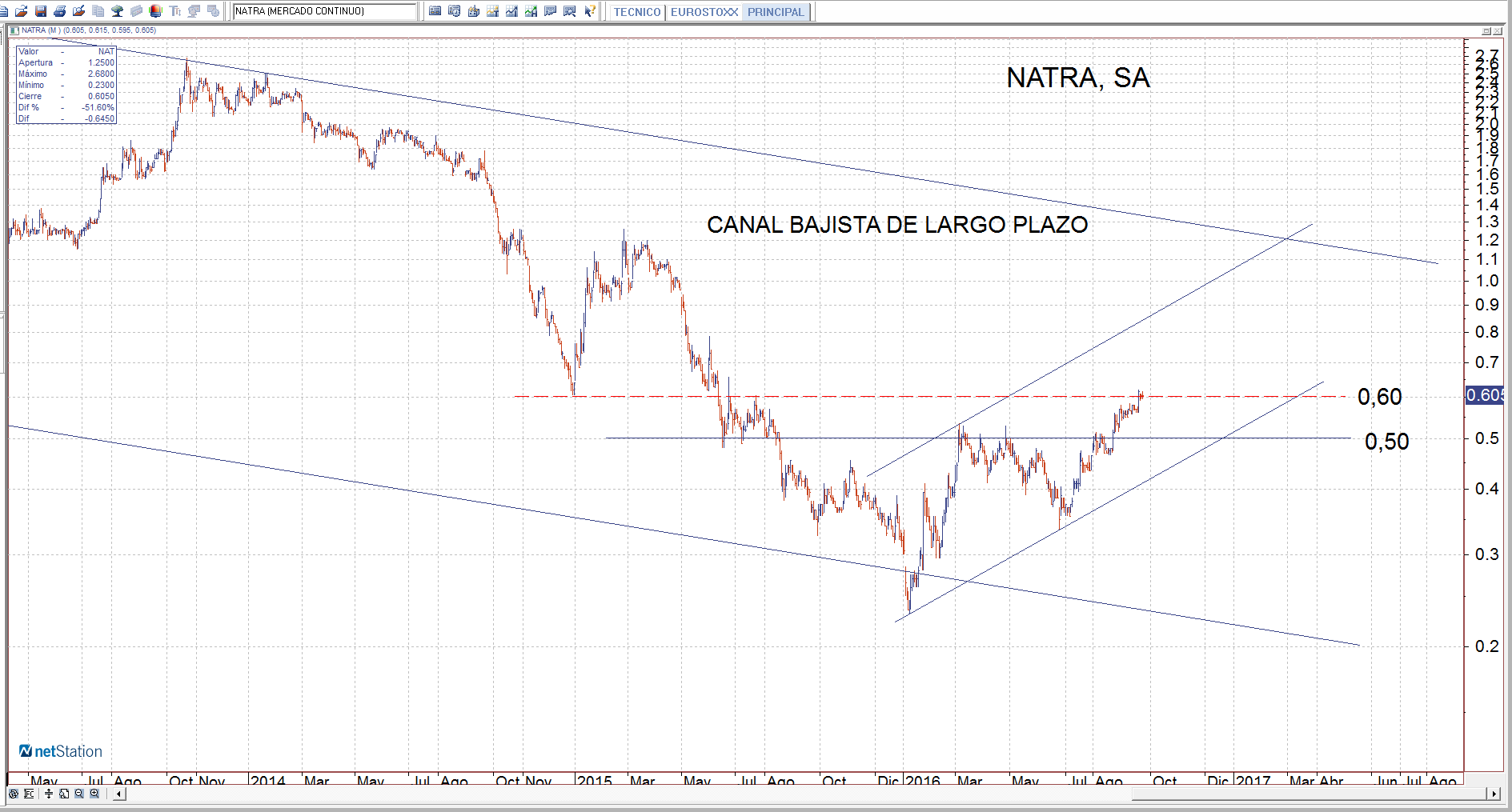

hola hasta donde puede llegar natra superando los 0,62 euros?

Natra tiene una incipiente pauta de giro de tendencia de largo plazo que se confirmó al superar la zona del 0,50. Más que fijarse un objetivo habría que mantenerse en el valor siempre que podamos asumir que la actual tendencia alcista de medio plazo está vigente. De momento esto equivaldría a que no pierda el 0,50. posibles referencias a medio plazo para el actual movimiento estarían por la zona del 1,00 aprox, donde se encontraría con la directriz bajista de largo plazo y con la proyección de su canal alcista actual.

El negocio de Natra tieen relación con los precios de los commodities (Cacao) de ahí que su rebote se iniciar en enero cuando las materias primas hicieron suelo. En este sentido su actual ciclo alcista podrá mantenerse mientras las materias primas mantengan su actual ciclo alcista.

Muy buenas son Nicolàs. Qué opina de Mapfre?. Muchas gracias

Es de los valores que sufrió mucho con la crisis de Latam-Brasil y ahora se está beneficiando de la recuperación de esos mercados. Su comportamiento reciente está siendo muy sólido y creo que puede seguir su recuperación en próximos meses.

Estimado Sr. Lopez

Podria darme su opinion de Naturhouse desde un punto de vista tecnico actual y fundamental? Muchas gracias por su interesante aporte..

Tiene un modelo de negocio enfocado al crecimiento a través de franquicias que tiene buenas expectativas ante la recuperación del consumo en España. Salió a Bolsa en un mal momento lo que le costó caer de 5 a 3 euros pero en los últimos meses se ha recuperado de nuevo a los 5 euros. La zona 5,50 es por tanto una resistencia importante y sería normal que ahora se mantenga algunas semanas consolidando las recientes subidas moviéndose en la banda 4,60-5,50 aprox.

Estimado Sr. Lopez

Podria darme su opinion de Naturhouse desde un punto de vista tecnico actual y fundamental? Muchas gracias por su interesante aporte..

16

Por:

elena

Buenos días Nicolás. ¿ Qué le parece entrar en Ebro F. a estos niveles con la intención de mantener y percibir dividendos ? Gracias.

Si el objetivo principal son los dividendos creo que hay opciones más seguras que Ebro (Red Eléctrica, Enagás, Iberdrola...) Ebro tiene el aliciente de que pued crecer más a largo plazo pero eso lleva consigo a su vez un mayor riesgo en caso de que el escenario económico se complique. Siendo consciente de esto, y si quieres asumir un poco más de riesgo para tratar de obtener una mayor rentabilidad, Ebro puede ser una buena opción de inversión.

Buenos días. Nicolás, tengo liquidez procedente de un depósito vencido y me ofrecen un seguro de renta vitalica en Deutche Bank de Zurich Seguros con una retribución del 1.90 % anual y capital garantizado más un 5 % añadido para mis herederos. ¿ Ve interesante este producto o por el contrario le parece más adecuado invertir en empresas sólidas con buen dividendo ? Si opta por la segunda opción , indíqueme algunos valores interesantes en ese sentido. Gracias.

Son opciones muy diferentes por el mayor nivel de riesgo que implica invertir en acciones. Para darle un consejo de este tipo tendría que tener más información sobre su situación patrimonial, objetivos, necesidades de liquidez, etc. En todo caso la idea general para un patrimonio enfocado a la jubilación con la idea de generar una renta y transmitir el principal a los herederos es que tiene que primar la seguridad por lo que el grueso de la inverisón tendría que ir a un activo seguro y no a acciones.

Suponiendo que las rentas que genera ese producto se queden por debajo de sus necesidades, se podría invertir parte en acciones con dividendos sobre el 4-5% asumiendo que en caso de evolución adversa no va a ser necesario venderlas. Habría que calcular qué porcentaje de la inversión iría a acciones en función de la rentabilidad total que se quiera obtener, sujeto siempre a un nivel de riesgo máximo asumible en función de su situación patrimonial. El tipo de valor más defensivo para este tipo de inversión serían Red Eéctrica, Enagás, iberdrola y Endesa.

Muchas gracias a todos los que habéis enviado vuestras preguntas y a los lectores que habéis seguido el encuentro. Espero haber ayudado a resolver algunas dudas y quedo a vuestra disposición en mi email y twitter por si algo no ha quedado claro. Un saludo y hasta la próxima ocasión.

@nicolas_lopezm

nlopez@mgvalores.com

www.mgvalores.com

Una de las acciones de moda del Ibex 35: en máximos y con potencial de doble dígito

Una de las acciones de moda del Ibex 35: en máximos y con potencial de doble dígito

Pharmamar se desangra tras anunciar que el ensayo fase III LAGOON con lurbinectedina no alcanza su objetivo principal de supervivencia global

Pharmamar se desangra tras anunciar que el ensayo fase III LAGOON con lurbinectedina no alcanza su objetivo principal de supervivencia global

Anthropic: será la primera de las macrosalidas a bolsa en Wall Street este año

Anthropic: será la primera de las macrosalidas a bolsa en Wall Street este año

Christine Lagarde apoya subida de tipos tras acuerdo de Trump e Irán sobre estrecho de Ormuz

Christine Lagarde apoya subida de tipos tras acuerdo de Trump e Irán sobre estrecho de Ormuz

Los tres mejores valores del Ibex 35 por Precio Valor Contable

Los tres mejores valores del Ibex 35 por Precio Valor Contable