Con los bancos centrales endureciendo la política monetaria para lograr meter en vereda a la inflación, el crecimiento empieza a resentirse y los riesgos de recesiones técnicas en varias regiones del mundo aumentan. Históricamente, la solvencia se ha deteriorado cuando el crecimiento se ralentiza. Pero en lugar de prepararse para una oleada de rebajas de la calificación y de impagos, creemos que los inversores que buscan ingresos deberían apostar por el sector de los bonos corporativos de alto rendimiento.

Es cada vez más común escuchar entre los selectores de fondos y asesores financieros el hecho de que están aumentando su asignación a fondos High Yield o de alto rendimiento, pero también al hecho que durante buena parte de este 2022 han estado primando los bonos de menores o cortas duraciones.

¿A qué se debe que sea atractivo invertir en fondos de corta duración y alto rendimiento?

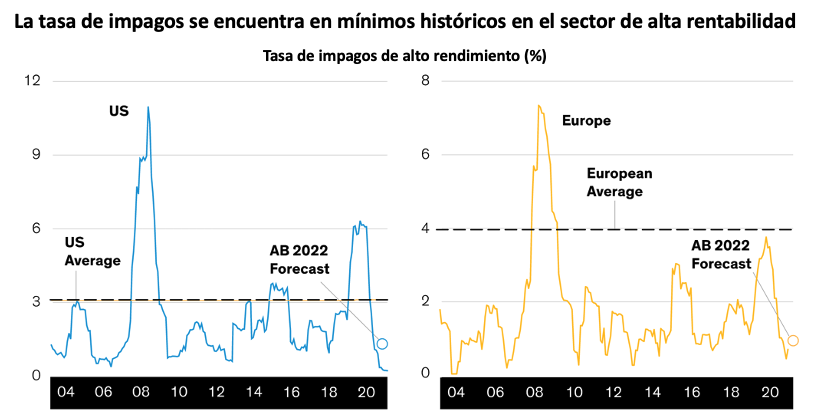

En momentos como los actuales, con menores crecimientos económicos y con unas condiciones de crédito que se endurecen (simplemente hay que ver el nivel al que está el Euribor y la tasa de interés de las hipotecas en EE.UU.), la demanda por algunos activos se ralentiza y las empresas menos solventes podrían encontrarse con dificultades para conseguir financiación "barata" y adecuada. Eso ha pasado en ciclos pasadas de alza de tipos. Sin embargo, cabe comentar, por lo que dicen la mayoría de los gestores/analistas de crédito los emisores de alto rendimiento hoy en día están en una situación financiera mucho mejor, lo que no implica que no veamos algo de defaults, pero en menor magnitud que en periodos de incertidumbre anteriores:

Un claro ejemplo de esto es el saneamiento de balance y el manejo de liquidez que hicieron muchas empresas, así como mejora del flujo de efectivo y en general MEJORA Y FORTALEZA DE LOS FUNDAMENTALES. Además, hace no menos de 30 meses con el COVID-19, hizo otra limpieza del universo de inversión ya que las empresas con dificultades no sobrevivieron y las que lo hicieron aprovecharon para sanear aún más sus balances, flujo de efectivo y manejo de liquidez, quedando empresas con FUERTES FUNDEMENTALES, con ratios de apalancamiento y de cobertura incluso mejores que los de sus gobiernos, dándoles una cierta fortaleza para soportar las presiones que traerán consigo el menor crecimiento económico.

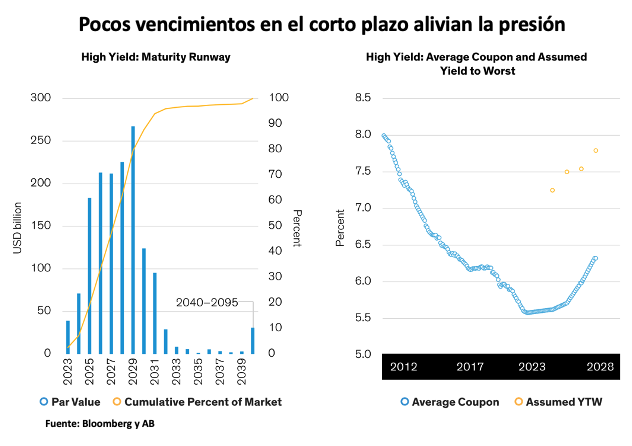

Por otro lado, las compañías han ocupado sus esfuerzos por AMPLIAR EL PLAZO DE VENCIMIENTOS, lo que significa que no hay un volumen importante de vencimientos en los próximos meses. De hecho, solo el 20% del mercado vencerá a finales del 2025, y la mayor parte de los vencimientos se producirán entre 2026 y 2029, lo que reduce esa presión en los emisores y ralentiza el impacto del aumento de los rendimientos en las empresas:

Y por si lo anterior no fuera suficiente, las valoraciones del alto rendimiento se han puesto muy atractivas, con rendimientos y diferenciales en máximos de muchos años. Es probable que el mercado esté descontando un drástico riesgo de impago y que esté exigiendo una mayor prima por la elevada volatilidad. Es por ello, que hay que estar atentos a la volatilidad del mercado de bonos, ya que cuando disminuya también lo harán los diferenciales. Pero según comentan algunos analistas, es de esperar que la volatilidad se mantenga y por tanto los diferenciales seguirán ampliando, con el "carry" manda.

Basta ver lo que nos dice la historia. Si vemos el sector de alto rendimiento de EE.UU., incluso en el peor momento ha sido un excelente indicador de su rentabilidad durante los siguientes cinco años. Como verán en el siguiente gráfico se muestra el yield to worst de cada periodo de alta volatilidad y la rentabilidad anualizada de los cinco años siguientes, y en todos los casos la relación entre el yield to worst y los rendimientos futuros a 5 años se mantuvieron estables. Es muy difícil predecir, pero si nos basamos en la historia cada uno se puede imaginar lo que pasará:

|

Si un inversor hubiera comprado bonos de alto rendimiento en mayo de 2007 con un rendimiento a la baja del 7,3% y hubiera mantenido esa inversión durante los cinco años siguientes, superando una caída del 36% en el mercado de alto rendimiento, ese inversor habría obtenido un 7,7% de rentabilidad total sobre una base anualizada. |

¿Qué alternativa existe en el mercado para valorar su inclusión en una cartera diversificada?

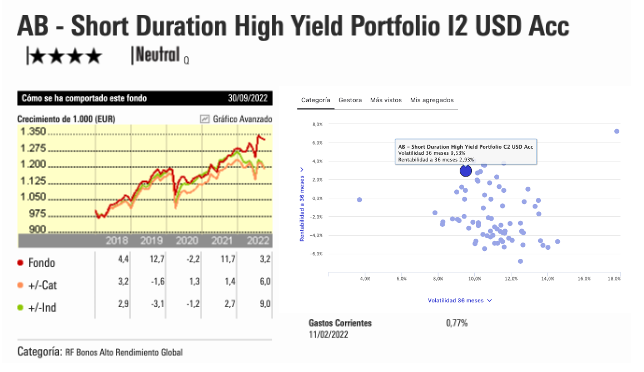

Existe un fondo que llamó especialmente nuestra atención, se trata del fondo de Short Duration High Yield de la gestora AllianceBernstein. Un fondo de Renta Fija Bonos Alto Rendimiento Global, con un patrimonio que supera los 1.351 millones de dólares, gestionado por Gershon M. Distenfeld, Robert Schwartz y Will Smith con una probada experiencia en el activo. Según hemos podido comprobar, la cartera mantiene una sobreponderación, respecto a sus competidores, en bonos corporativos con grado de inversión, que según comentan los analistas fue un detractor de rentabilidad en septiembre, aunque el rating medio de la cartera es BB-. Pero también cabría comentar que tiene también mayor ponderación en vencimientos de 5-7 años respecto a su medio (27,31% vs 14,63% de los competidores), no obstante, la duración efectiva de la cartera es de 3,16 años. Por otro lado, han estado rotando de industriales cíclicos como energía y química hacia sectores más defensivos como salud y comunicaciones, enfocándose en los grandes campeones nacionales con fuerte posiciones de liquidez y capital, que les permitan sortear el ciclo actual.

En cuanto a la rentabilidad, en lo que va del año logra una rentabilidad del 3,15% (cierre de septiembre), que es significativamente superior a la media de la categoría y del índice (según datos de Morningstar), colocándose en el primer cuartil, mientras a 3 años ofrece una rentabilidad anualizada del 3,98% y de 5,36% a 5 años, bastante favorable también respecto a competidores, con una volatilidad del 9,51% a 3 años, por debajo que otros fondos de su categoría: