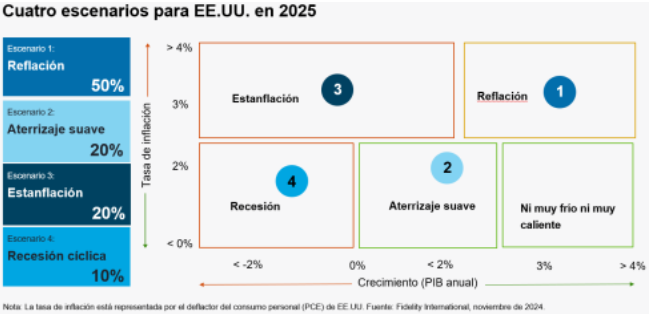

Mientras dirigimos nuestra mirada hacia 2025, nos encontramos en un punto de inflexión en la economía mundial. Las divergencias en las políticas de las autoridades, la evolución de las economías y la geopolítica harán que los próximos años sean sustancialmente diferentes. Salman Ahmed, responsable global de Macroeconomía y Asignación Estratégica de Activos de Fidelity International, expone sus perspectivas para la economía mundial y explica por qué, a raíz del importante cambio político, la reflación es su hipótesis de trabajo para la economía estadounidense en 2025:

La rotunda victoria de los republicanos en las elecciones de noviembre ha variado considerablemente las perspectivas económicas para 2025. El escenario de aterrizaje suave en EE.UU. que mantuvimos con confianza como hipótesis de trabajo durante la mayor parte de 2024 debería dar paso a la reflación a medida que nos adentremos en 2025, pero una economía cuyo extraordinario crecimiento sostuvo al resto del mundo en los últimos años ahora también podría retraerse y volverse más proteccionista.

Las políticas de apoyo al crecimiento, respaldadas por una mayor relajación de la política presupuestaria, deberían tirar de la inflación al alza, lo que reduce el riesgo de recesión en EE.UU. y nos lleva a recalibrar nuestra apreciación del actual ciclo económico y situarlo en una fase media-tardía. No obstante, otras grandes economías, en particular Europa y China, tendrán que lidiar con unos cambios en la política comercial e industrial de EE.UU. que probablemente debiliten sus propias perspectivas de crecimiento y presionen a la baja la inflación nacional a medida que se ralentice la demanda exterior.

En conjunto, estas divergencias apoyarán el crecimiento estadounidense en 2025, pero la tendencia subyacente a más largo plazo es el aumento de la carga de deuda pública. Creemos que las cuentas públicas están alcanzando rápidamente sus límites y que es probable que una inflación superior al objetivo se convierta en la opción menos costosa para resolver ordenadamente el problema de la sostenibilidad de la deuda.

La excepcionalidad de EE.UU.

Es probable que una política presupuestaria expansiva y unos aranceles considerablemente más altos sean los elementos centrales de la segunda presidencia de Trump. La economía se encuentra en buena forma: la fortaleza del consumo, la situación saneada del sector privado y un mercado laboral que se ha moderado, pero que se mantiene fuerte atendiendo a las cifras históricas, han reducido el riesgo de recesión. En este contexto, los cambios que ha planteado la nueva administración aumentan significativamente las probabilidades de que se produzca un aumento de la inflación en EE.UU. a partir del segundo trimestre.

Suponemos que los tan debatidos aranceles (60% para China y 20% para el resto del mundo) son porcentajes de máximos destinados a las negociaciones que puedan tener lugar si la nueva administración sigue adelante con sus objetivos proteccionistas. Las tasas que surjan pueden ser inferiores, pero su impacto durante el siguiente año sería sustancial en una economía que ha superado sistemáticamente las expectativas.

No obstante, la recesión solo vuelve a ser un riesgo serio si, ante un choque inflacionista, la Reserva Federal pivota hacia un ciclo de subidas de tipos. El tipo terminal probable para el ciclo de relajación del banco central es ahora más alto que antes de las elecciones. Prevemos que seguiremos inmersos en algún tipo de ciclo de relajación a medida que nos adentremos en 2025, al menos hasta que se aclare el impacto de los aranceles, los posibles cambios de calado en la inmigración o la expansión de la política presupuestaria.

El reto estructural de Europa

La economía de la zona euro está prácticamente estancada desde 2023 y se enfrenta a una serie de retos cíclicos y estructurales. En 2025, esperamos un repunte cíclico a medida que la caída de la inflación y la bajada de los tipos de interés ayuden a resucitar la inversión empresarial y la confianza de los consumidores. Una mayor renta real disponible y unas condiciones de financiación más favorables deberían empezar a liberar el elevado ahorro acumulado para estimular el crecimiento del consumo.

Sin embargo, los posibles aranceles de EE.UU. suponen un riesgo bajista, especialmente para el sector del automóvil, y la incertidumbre comercial resultante podría reducir el crecimiento hasta medio punto porcentual.

Esperamos que el Banco Central Europeo (BCE) recorte los tipos rápidamente hasta el 2%, seguido de una relajación gradual hasta el 1,5% a finales de 2025. Unos aranceles más agresivos amenazan con provocar una relajación adicional y acelerada, aunque el banco central tendrá que estar atento a la posible debilidad de la moneda frente al dólar.

El Reino Unido, que se enfrenta a obstáculos similares, ha superado ligeramente a la zona euro en 2024 y esperamos que esta dinámica se refuerce en 2025. Es probable que los presupuestos más expansivos del gobierno laborista ya estén impulsando el crecimiento y la economía británica, al estar más orientada a los servicios, está menos expuesta al riesgo de una guerra comercial. A la vista de las tensiones del mercado laboral, la mejora del crecimiento, unos salarios rígidos y una política presupuestaria que ahora es menos restrictiva, esperamos que el Banco de Inglaterra vaya más despacio con los tipos que el BCE.

Cambio de orientación de las políticas de China

La búsqueda por parte de China de un modelo de crecimiento más lento pero más sostenible, centrado en el consumo interno y la fabricación de gama alta, sigue avanzando pero no sin baches en el camino. El giro imprimido por el Politburó a finales de 2024 supone un paso decisivo para resolver los problemas que han deprimido la demanda interna, a saber: el sector inmobiliario, la deuda de las administraciones locales, una bolsa deslucida y la escasa confianza de los consumidores.

Una gran incógnita es si podrían alcanzarse los niveles de crecimiento que China necesita si, al mismo tiempo, EE.UU. impone gravosos aranceles en el mayor mercado para las ventas de las empresas. El sector manufacturero está modernizándose a buen ritmo, sobre todo las industrias nuevas y emergentes, lo que favorece el crecimiento general, tanto por el aumento de las inversiones como por la demanda externa. Sin embargo, el consumo interno aún no ha repuntado de forma apreciable.

Si EE.UU. impone aranceles adicionales, la experiencia nos dice también que las empresas chinas probablemente reaccionarán con agilidad, suavizando así el impacto sobre los beneficios empresariales. Más allá de esto, las políticas de estabilización macroeconómica dictarán el destino económico de China durante el próximo año.