En la conference call (13h), atención a comentarios sobre: evolución de volúmenes (positiva: +23% acumulado hasta la fecha), cuota de plataformas alternativas (16%-17%e), impuesto a transacciones financieras (2017e) y política de dividendos (posible vuelta al extraordinario en 2016e). Reiteramos Sobreponderar, precio objetivo 46 eur/acc.

BME cotiza con descuento del 10%/15% vs comparables (PER y EV/EBITDA15e) tras un peor comportamiento relativo en los últimos 3 meses (-13% vs comparables, -10% vs Ibex).

.jpg)

Destacamos:

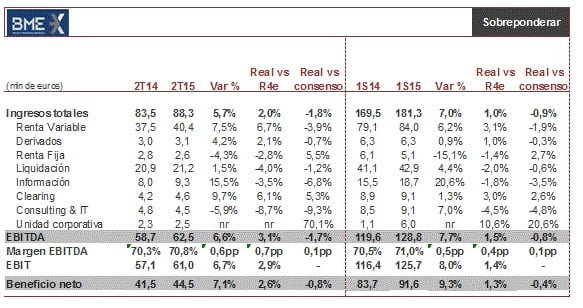

• Los resultados 2T15 han sido sólidos, gracias al apoyo de la progresiva recuperación de volúmenes negociados (+16% en 2T15), con positivo impacto en los negocios de mayor peso (Renta Variable 46% del total).

• En negativo, los gastos operativos (+3,6% en 2T15, aunque desacelerándose vs +6,5% en 1T15) siguen afectados por los desarrollos asociados a la Reforma del Sistema de Compensación y Liquidación de Valores que entrará en vigor en 4T15, y por tanto no recurrentes. Sin tener en cuenta estos costes extraordinarios, gastos 1S15 -0,4%. El apalancamiento operativo es muy sólido (117% de cobertura de gastos por ingresos no vinculados a volúmenes vs 114% en 1T15).

• BME se mantiene como líder en eficiencia (29% vs 46,7% de media sectorial) y por rentabilidad (ROE 43,1% vs media 19,4%).